アコムの返済をコンビニで行うメリットとデメリットについてお伝えしていきたいと思います。

アコムは借り入れから返済まですべて提携コンビニATMで行えるようになっています。

アコムが提携しているコンビニや銀行は以下の通りです。

セブンイレブンやローソン、ファミリーマートと言ったコンビニは全国のどこにでもあるのでATMが周りになくて困っているという方はあまりいないと思います。

コンビニATMを使う最大のメリットはやはり急を要する場合に使いやすいという点だと思います。

よほどの田舎にでも行かない限りはあたりを見渡せば1件ぐらいコンビニはあると思うので、アコムと提携しているならすぐに借り入れあるいは返済を行うことができます。

コンビニATMを利用することによりアコムを利用しているということが回りにばれないというのもメリットの一つです。

一方でコンビニATMを利用すると手数料が発生するというデメリットもあります。

1万円以下の借入・返済を行う場合は108円、1万円を越える場合は216円の手数料が必要となります。

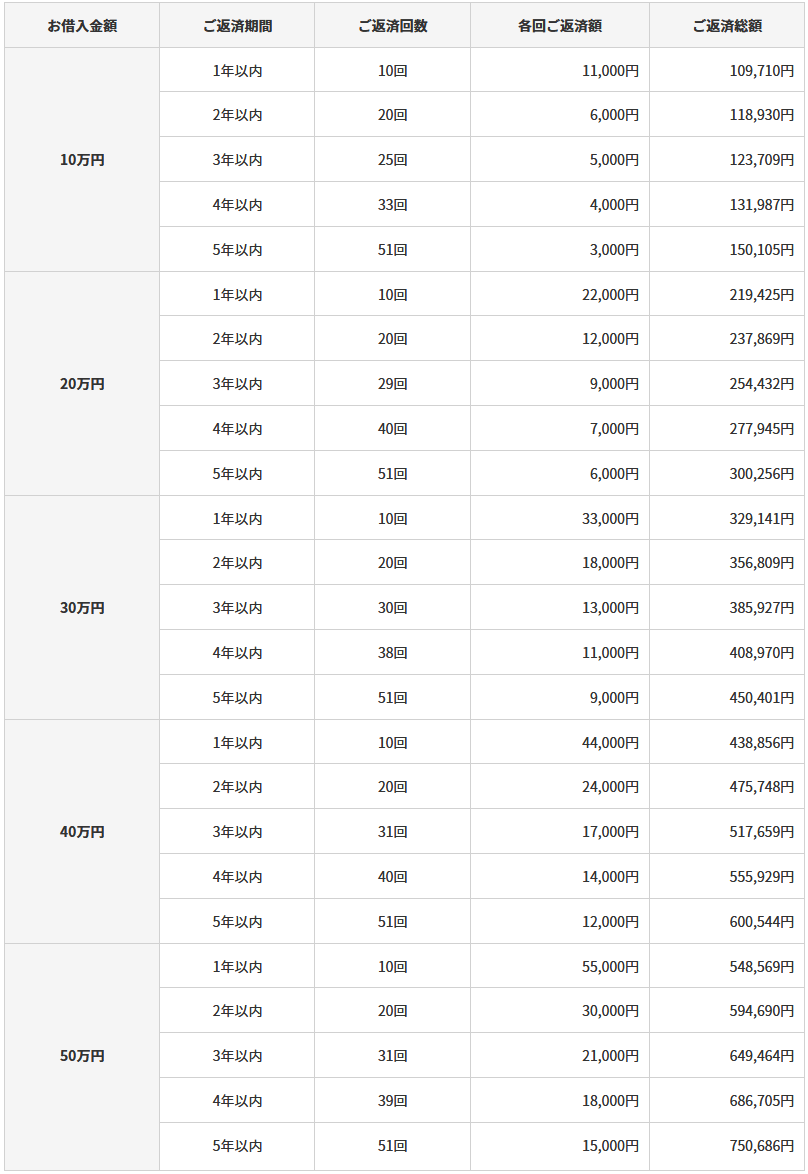

安いと思うかもしれませんが10万円の借り入れを行っており、20回払いで返済したとすると108×20回で2160円の手数料が発生することになります。

約2年で2160円なのでそこまで大きな負担とは言えないかもしれませんが、それでもコンビニで毎回何かちょっとしたものを買えるぐらいの金額にはなっていると思います。

手数料が気にならないという方はいいのですが、毎回負担しなければならなくなるとそれなりに歯がゆい思いをすることにもなると思います。

アコムATMを利用したりインターネットで取引を行うと手数料はかからないので、緊急時以外はコンビニATMを避けた方がいいでしょう。

なおATMで借り入れ・返済を行う方法については以下の公式サイトに記載してあったので参考にしてください。