アコムのフリーコール対応時間と各種問い合わせについてお伝えしていきたいと思います。

アコムでは問い合わせをする際に種類によっていくつか番号が分けられています。

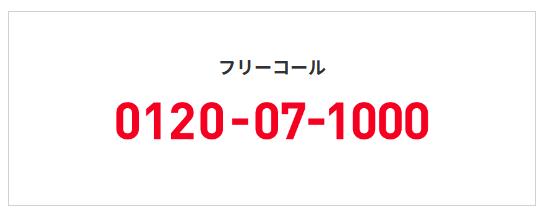

現在の取引、はじめての申し込みに関する質問や相談はフリーコールで受け付けています。

既に会員になっている場合の各種問い合わせ先はアコム総合カードローンデスクとなっています。

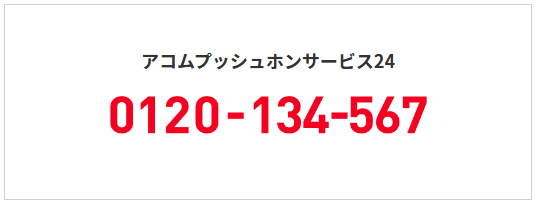

期日や残高などの照会や振込による借入の受付はアコムプッシュホンサービス24(音声自動対応)で行えます。

海外からの問い合わせ専用のショッピングダイヤルとなっています。

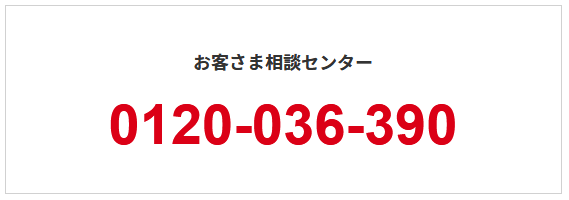

更に加入者未加入者に限らずアコムに対する 苦情 ・意見 ・ 要望がある場合はお客さま相談センターへ問い合わせることになります。

以上のようにアコムでは要件によって電話先が異なっているため間違えて連絡しないように注意してください。

ちなみにアコム総合カードローンデスク以外は対応時間が記載されていませんが、基本的には24時間対応となっています。

ただしフリーコールは昼や夕方以降は混雑する時間帯となっているため、なかなかつながらない場合は時間をずらして再度連絡してみてください。

アコム総合カードローンデスの受付時間が平日9:00~18:00となっているのはその時間帯が営業時間だからです。

一番確実なのは実際に店舗に行って質問することですが、みんながみんなそういうわけにもいかないと思うので、電話する際は質問の内容をまとめてから連絡するとスムーズにやり取りができると思いますよ。