アコムで90万円借り入れした場合の利息と返済回数についてお伝えしていきたいと思います。

アコムでは借入限度額によって金利が変動するようになっており、100万円未満の場合は基本的には15%~18%が適用されるようになっています。

90万円の借り入れを行っている方には限度額が100万円を越えていない方もいると思いますが、この金額の借り入れを行える方は金利が下げられている可能性も高いので15%で計算していきたいと思います。

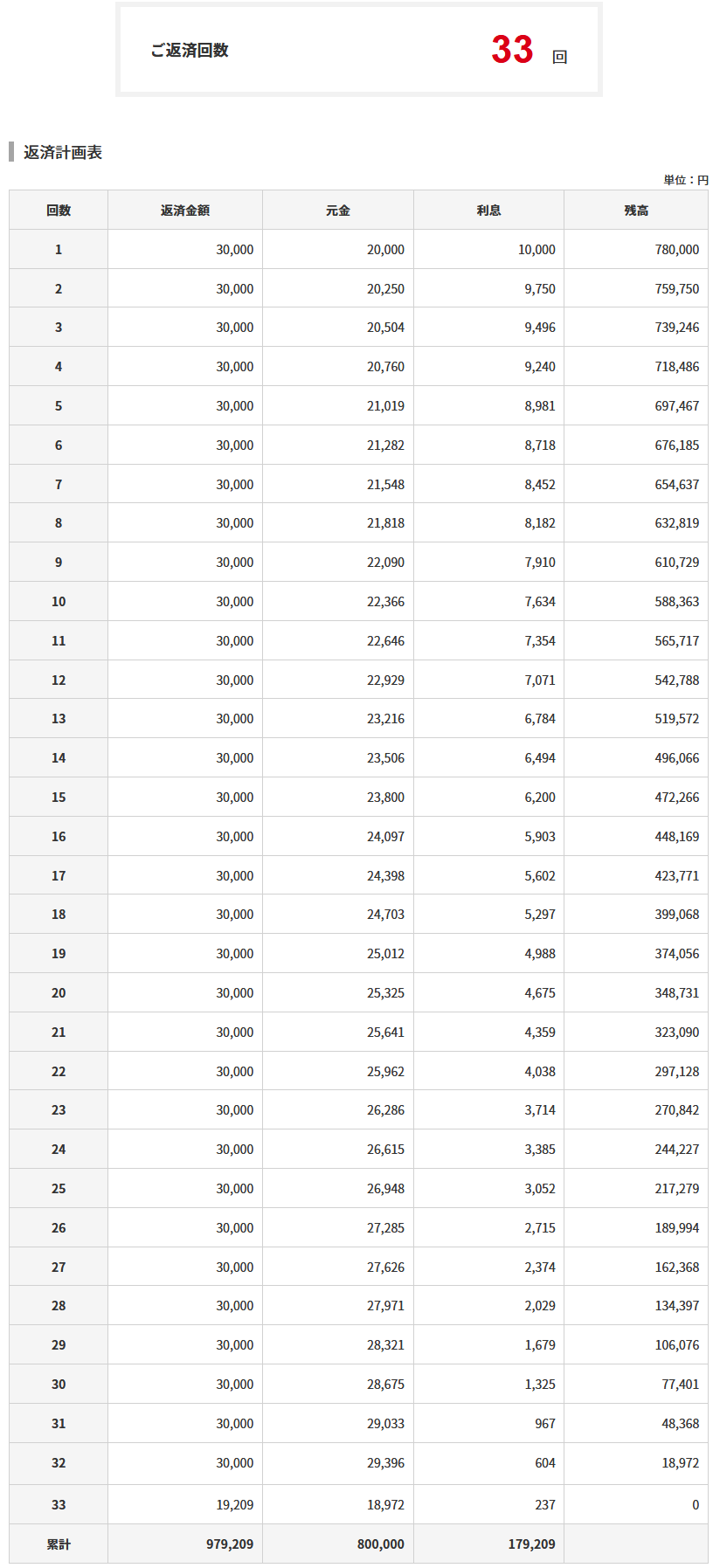

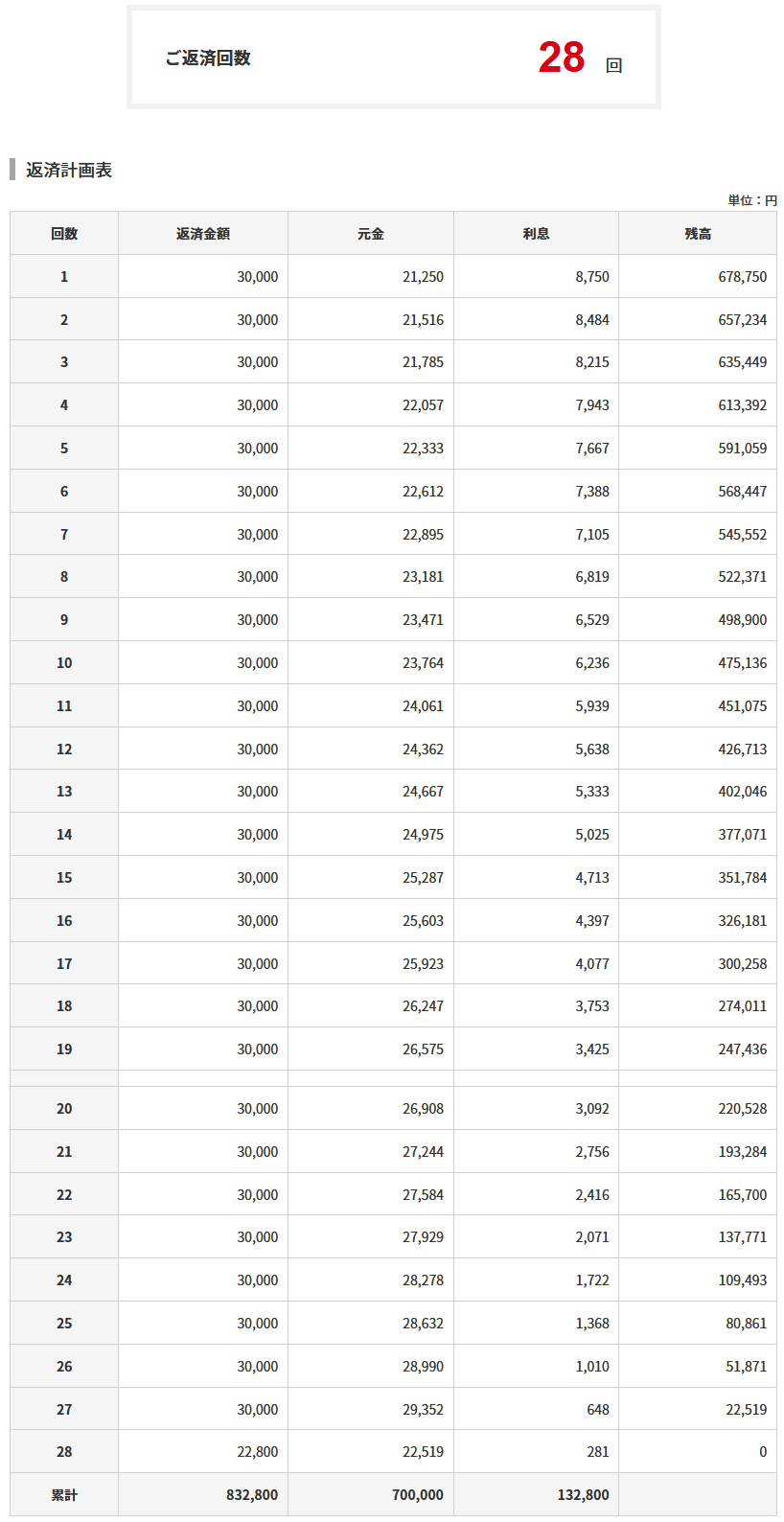

ちなみにアコムでは借入限度額が30万円から100万円未満の場合は最低返済額として1度に借入金額の3.0%以上を返済しなければならないため、90万円の借り入れを行っている場合は2万7000円以上を返済する必要があります。

90万円の借り入れを行える方はすでに知っている人も多いと思いますが、50万円以上を限度額とする契約をする場合は運転免許証などの本人確認書類に加えて源泉徴収票などの収入証明書も必要となるので契約の際は忘れず用意しておきましょう。

今回は月々4万円、5万円、6万円、7万円を返済した場合の利息と返済回数について調べています。

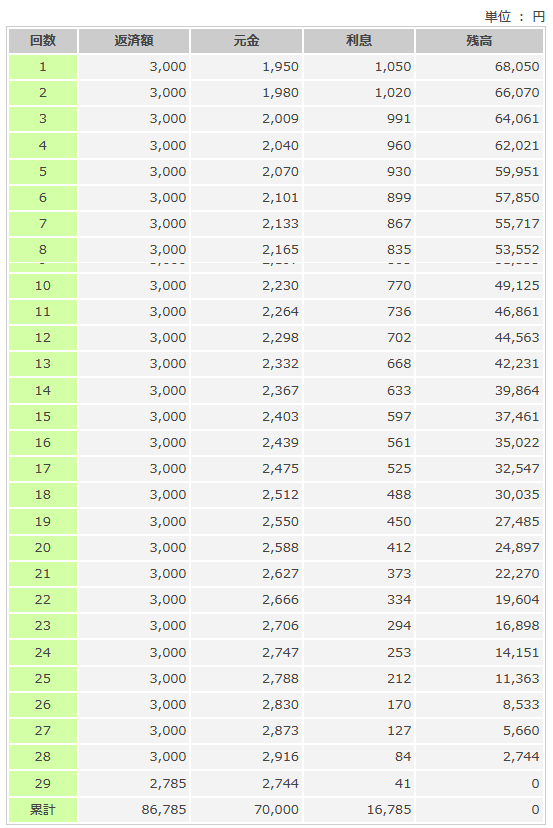

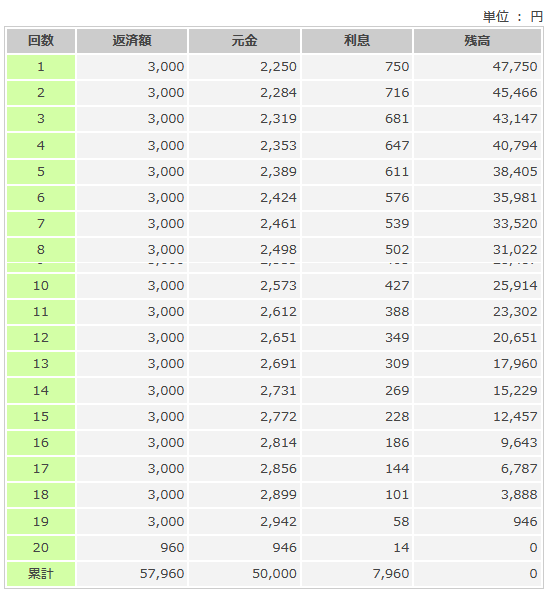

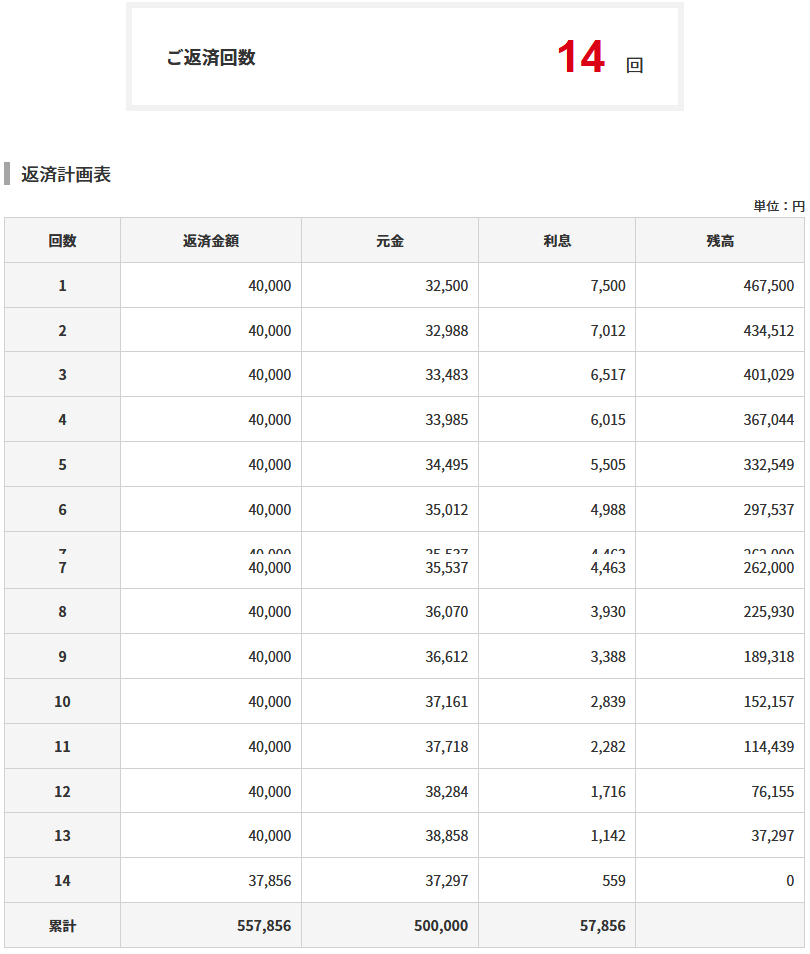

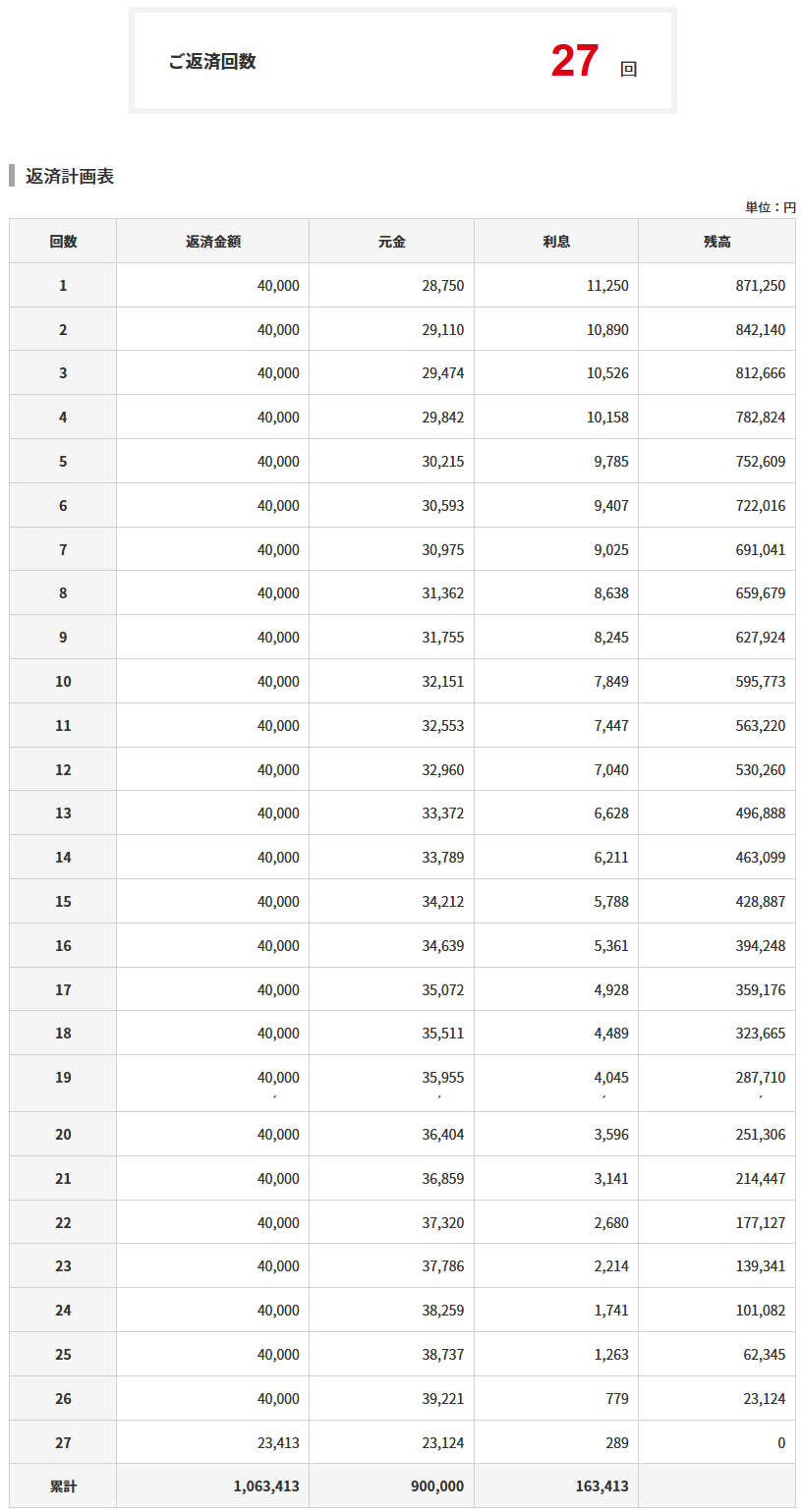

4万円ずつ返済した場合

4万円ずつ返済していった場合は返済回数が27回となり、利息が16万3000円となっています。

90万円の借り入れで2割近い利息が付いているため総額としてはかなりの負担になっていますね。

月々の負担が軽くなるのはありがたいですが、利息分を考えるともう少し返済金額をあげたいところですね。

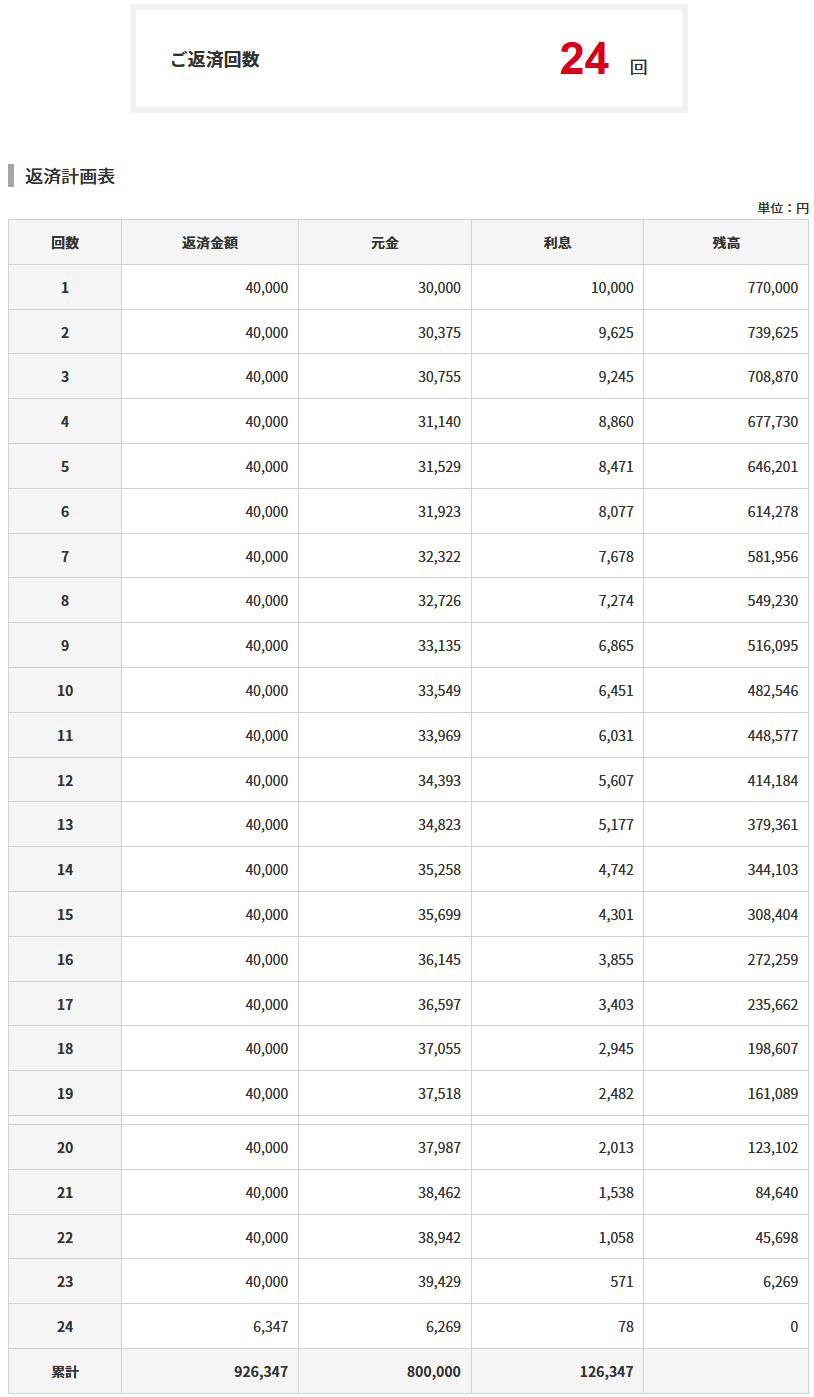

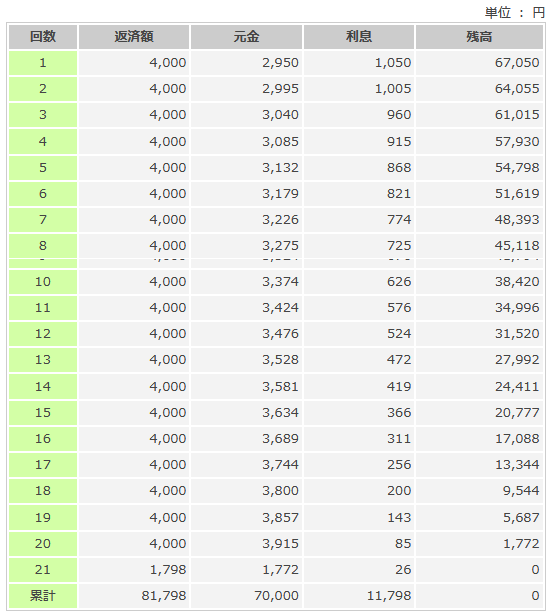

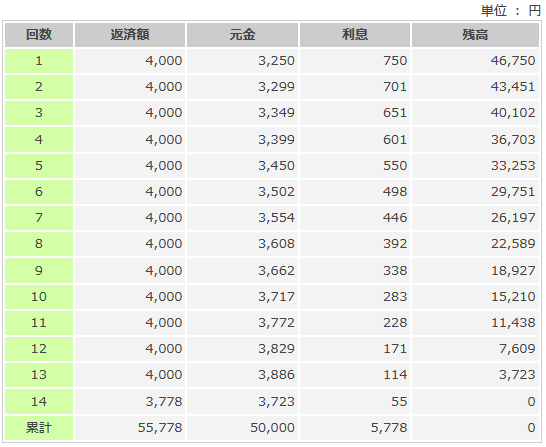

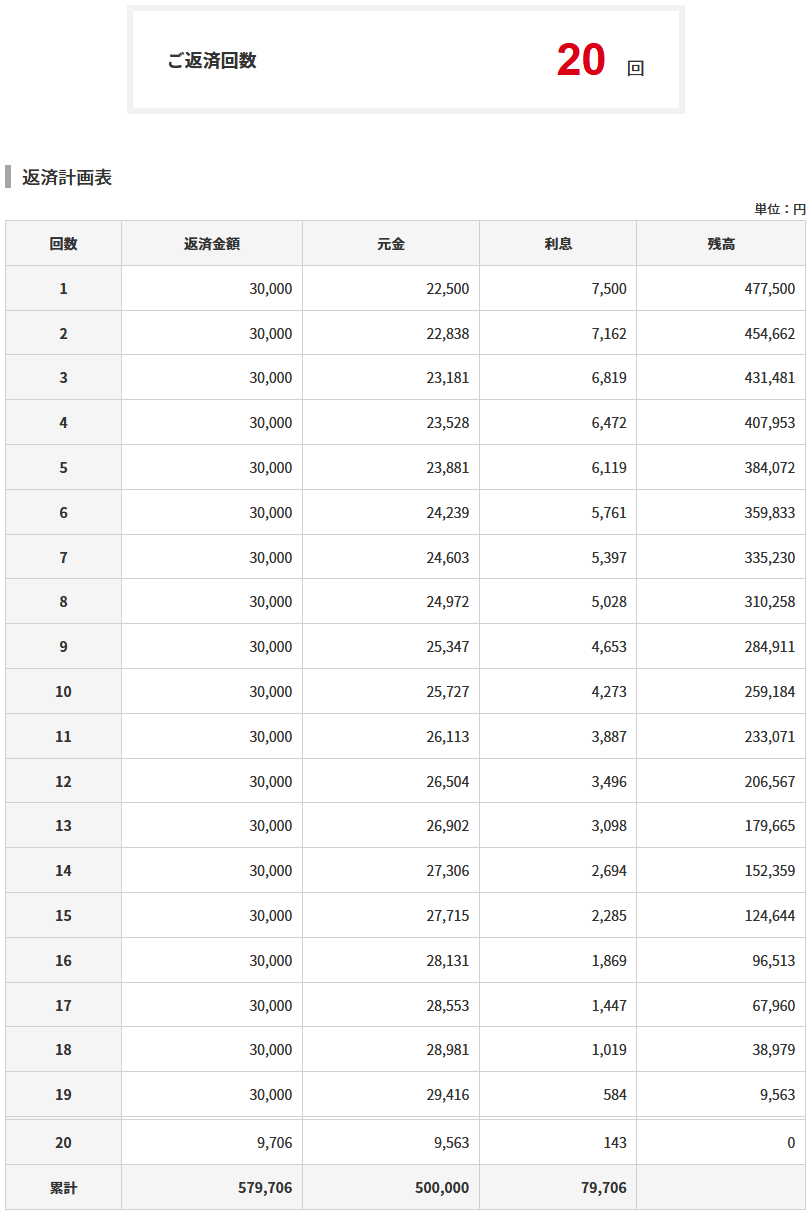

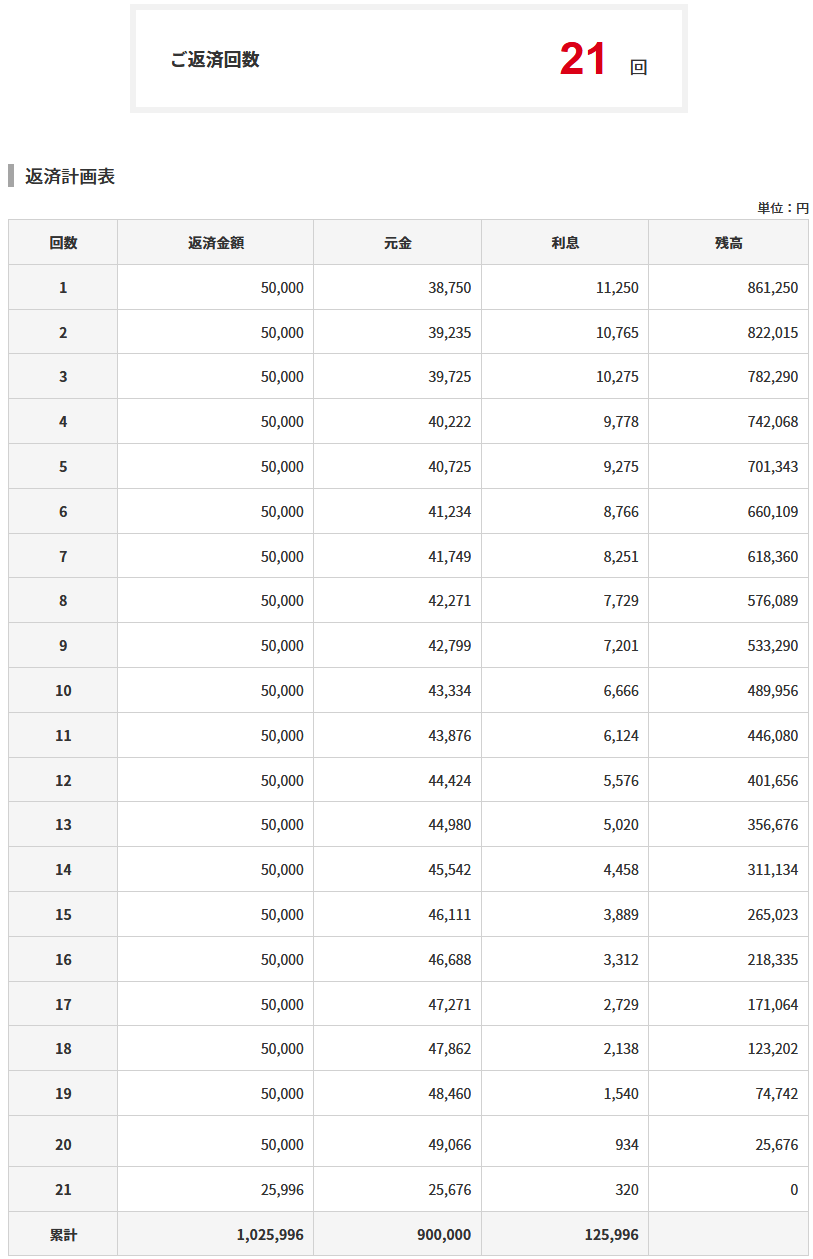

5万円ずつ返済した場合

返済額を1万円上乗せすると返済回数が21回となり2年以内に完済することができるようになっています。

利息も12万5000円まで減らすことができていますが、総返済額は100万円を越えているのでけっせして軽い負担ではないと思います。

ただし借入金額を90万円にできる年収ギリギリの方はこのぐらいの返済金額が妥当かもしれませんね。

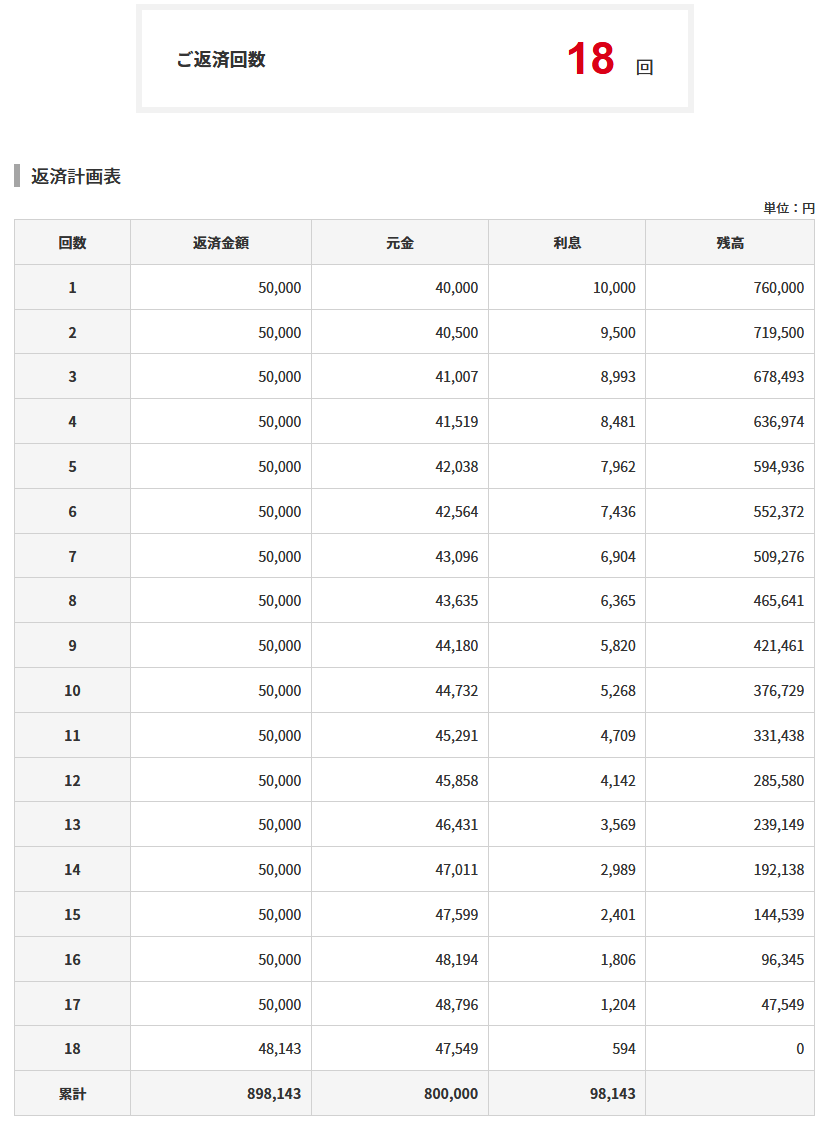

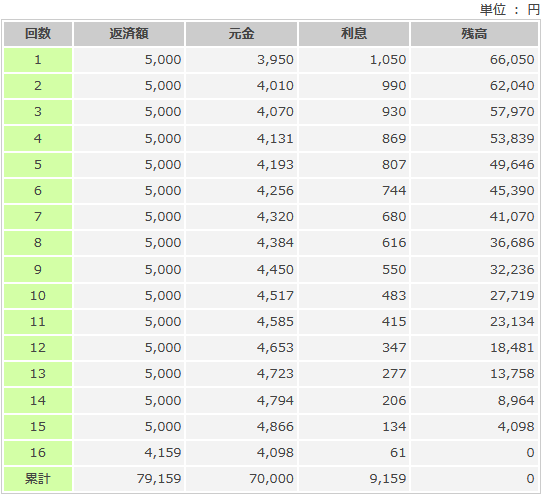

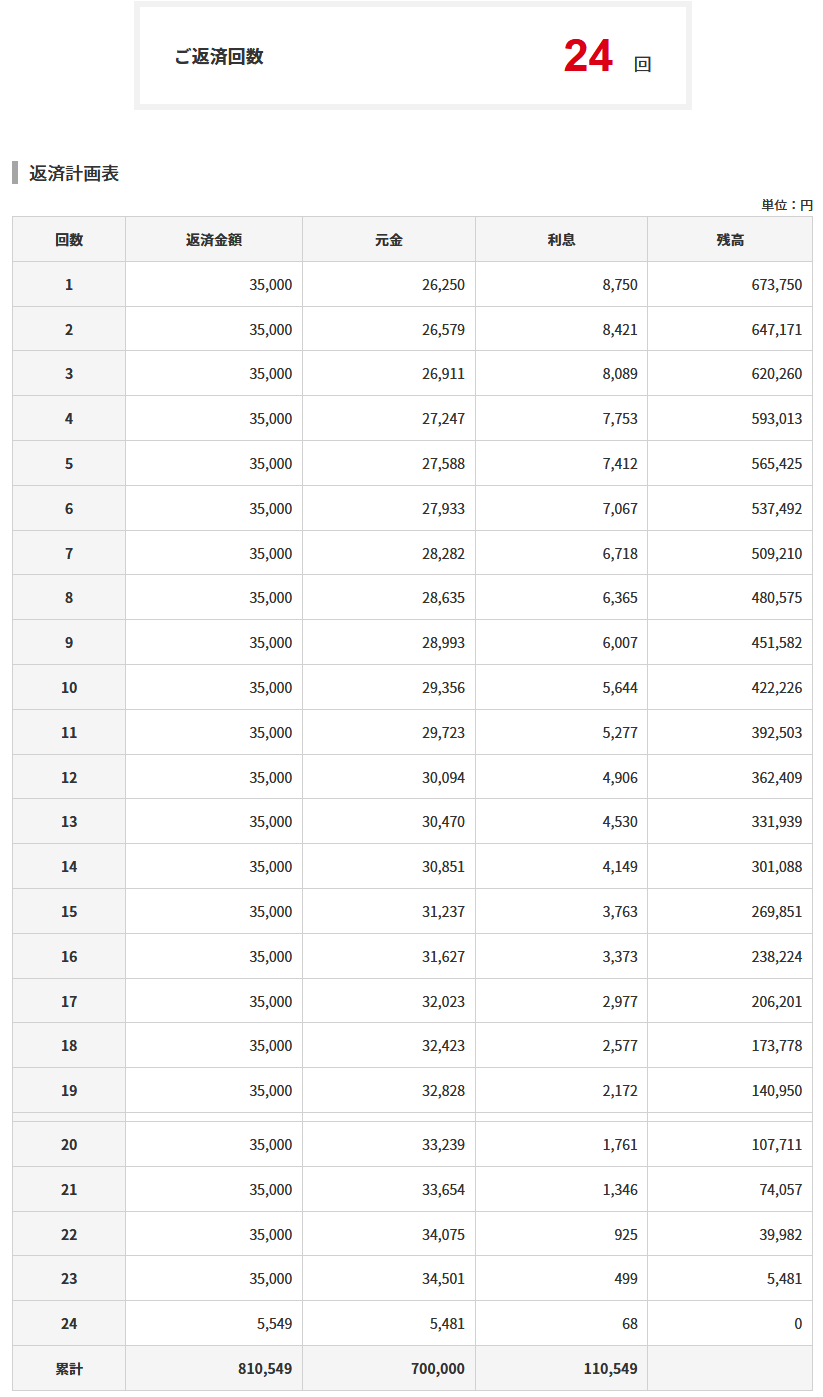

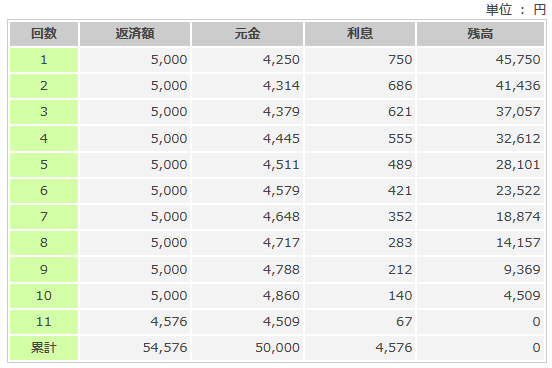

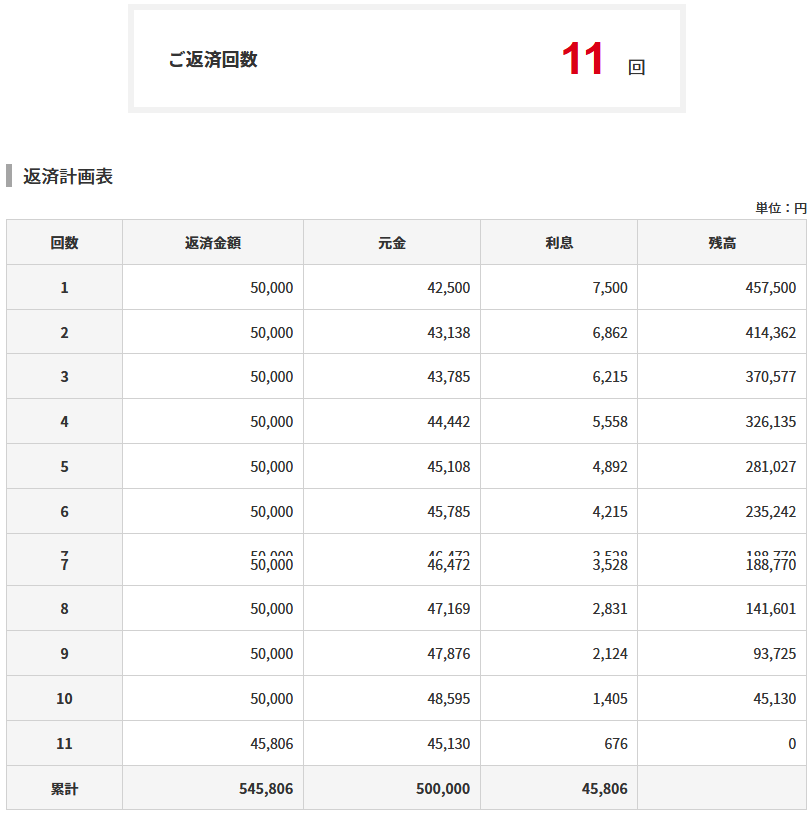

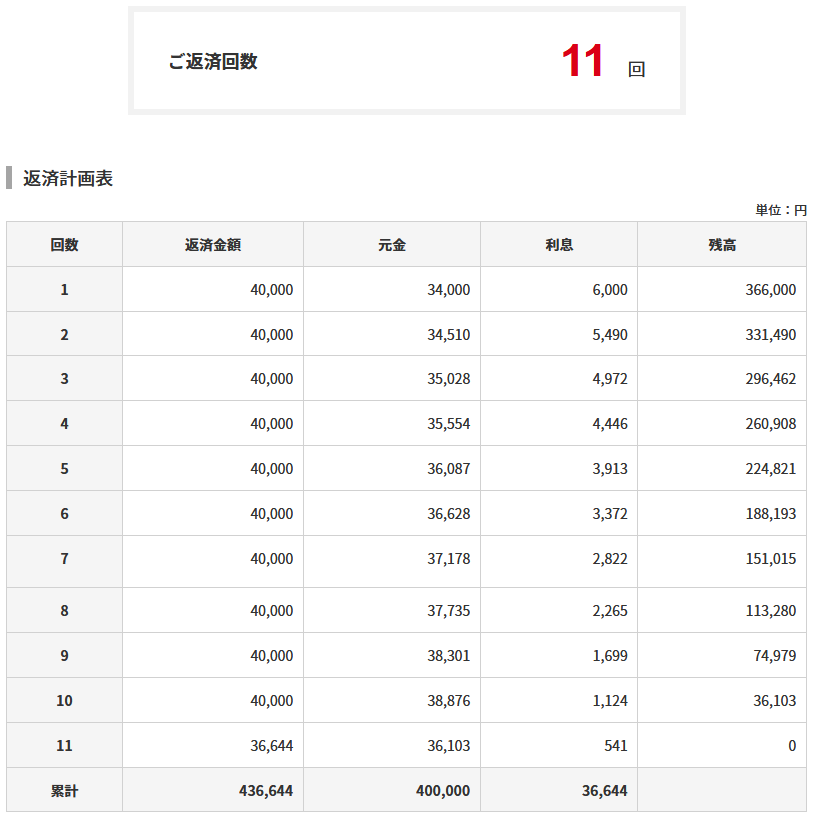

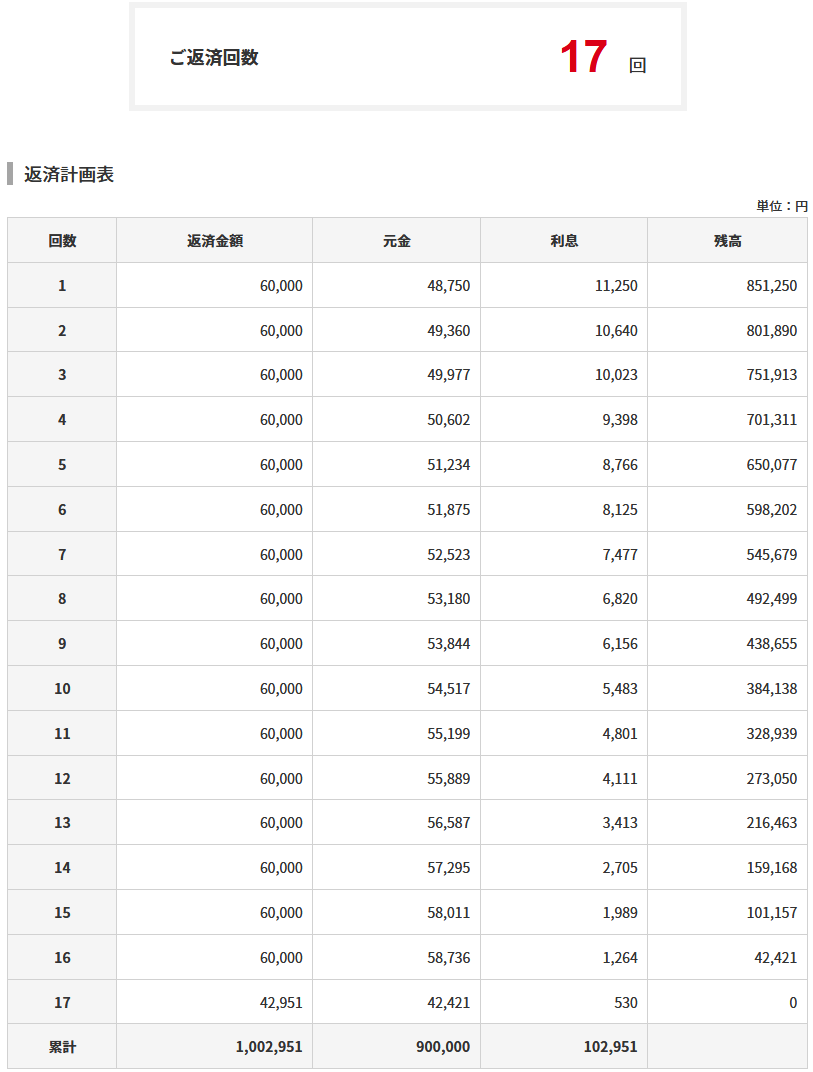

6万円ずつ返済した場合

月々の返済を6万円にすると返済回数は17回となり利息も10万2000円まで減額されています。

ただ月々の返済を1万円増やしても減る利息は2万円程度なので、毎月の負担の方が重くのしかかるかもしれませんね。

資金に余裕があるならこのぐらいの返済をしてもいいとは思います。

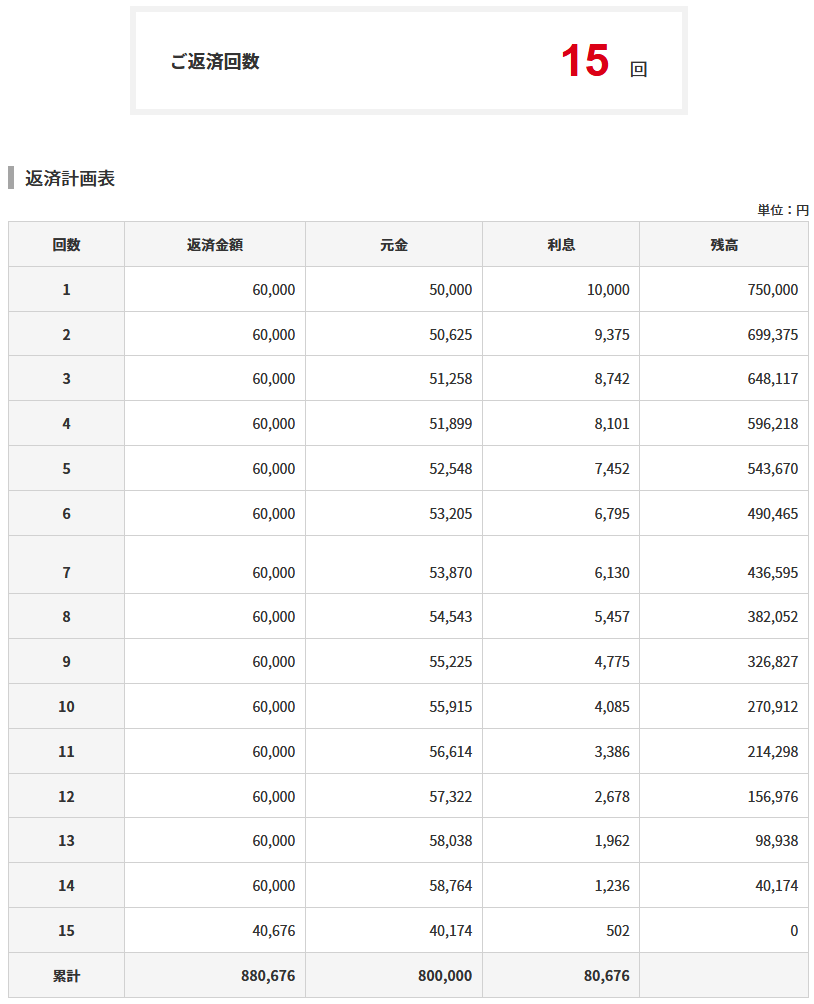

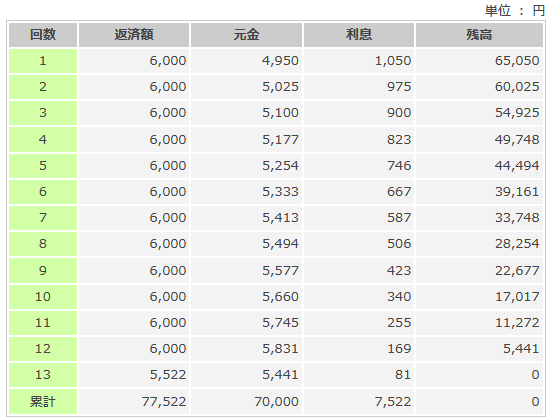

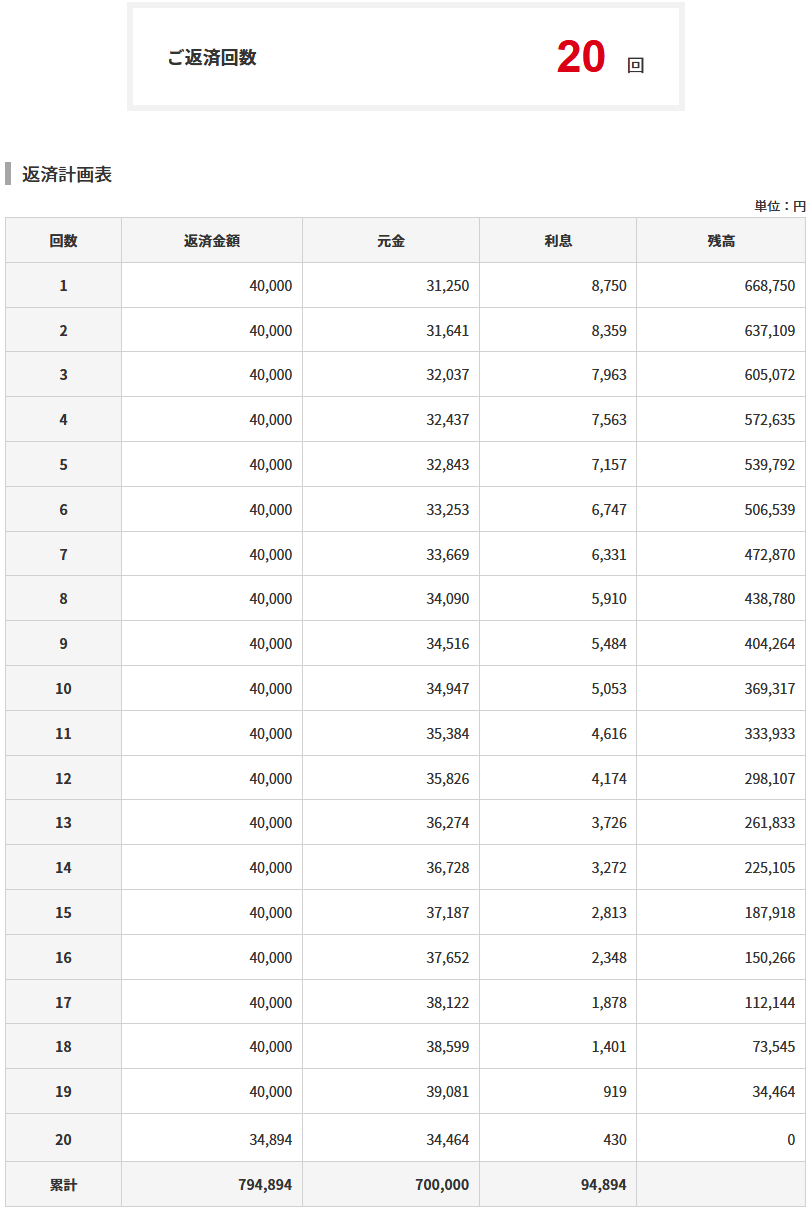

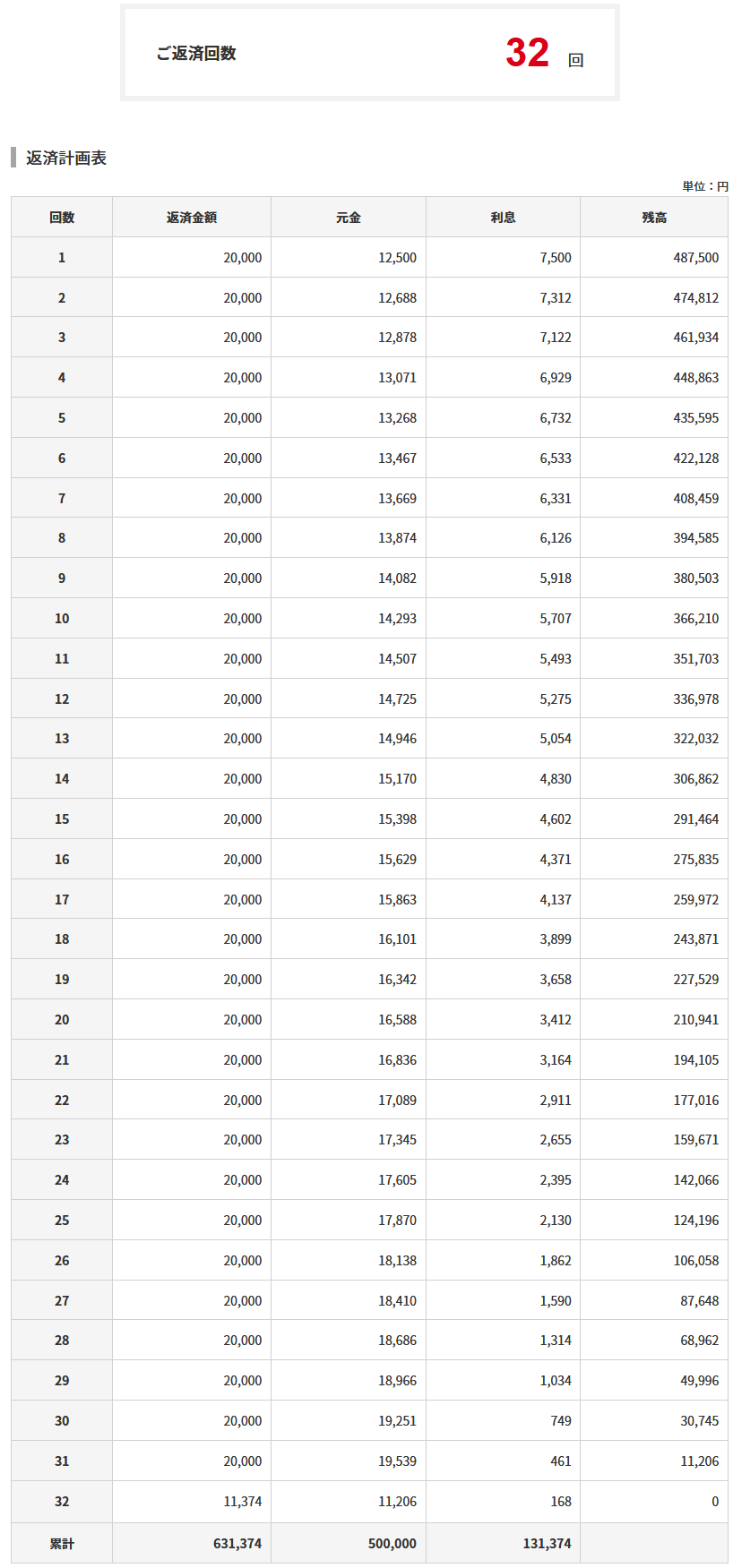

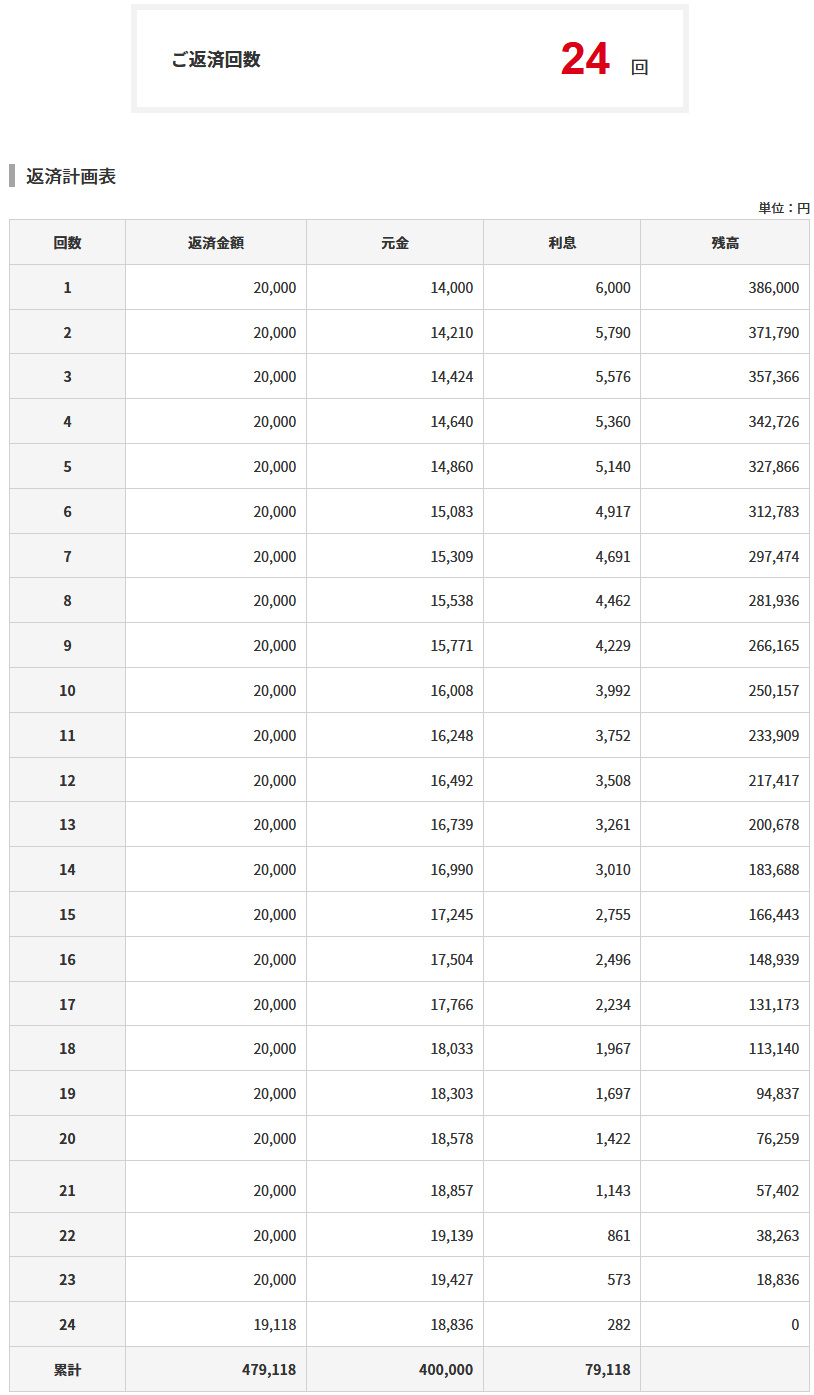

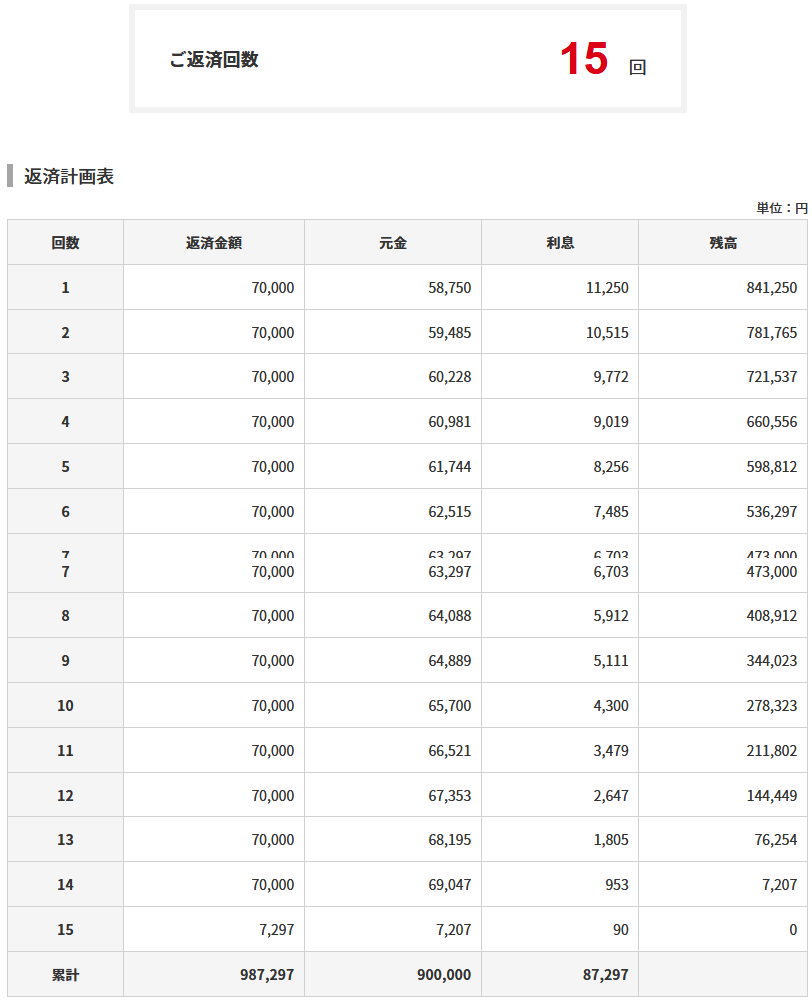

7万円ずつ返済した場合

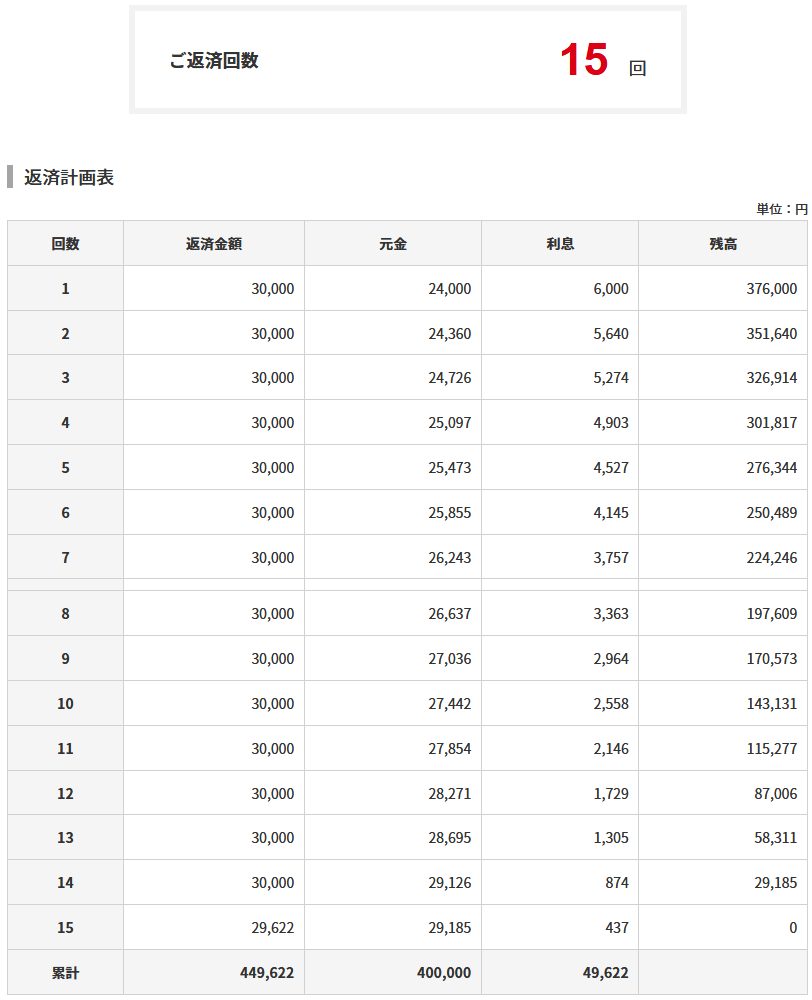

月々の返済を7万円まで上げると返済回数は15回となり、利息も1割未満の8万7000円まで減らすことができます。

1年ちょっとで完済できて負担総額も100万円をきるため利用者の負担は激減すると言えるでしょう。

しかし月々の負担がかなり大きいため月収が40万円近くないと返済は厳しいかもしれませんね。

以上の返済シミュレーションはすべて金利15%で行っていますが中には18%の方もいるかもしれません。

その場合は更に返済が厳しくなるので、大きな金額を借り入れる場合は返済実績を積んで金利を少しでも低くしてからの方がいいかもしれませんね。

毎月の返済金額は少額に抑えてボーナスがはいった時に大きく返済するというのも一つの手なので、借り入れを行う前にしっかりと返済計画を立てておくことをおすすめします。