アコムとプロミスを同時に併用する場合の注意点についてお伝えしていきたいと思います。

結論から言うとアコムとプロミスを同時に併用することは可能なのですが、そのためにはいくつか気をつけなければならない点があります。

1つ目は同時に申し込みを行うと審査に落ちる可能性が高くなるということです。

アコムなどの消費者金融に申し込みを行うとJICCやCICで金融情報を確認されることになります。

当然申し込みを行っただけで記録は残ることになるので、同時に2社に申し込むとよくても後に申し込んだ1社に、悪ければ両方に同時に申し込んだことがばれてしまいます。

消費者金融側は経験上同時に複数社に申し込む人間はお金に困っており、貸したお金が返ってこないこともあるため審査には慎重になります。

また申し込み記録は6ヶ月は保管されることになるので、同時の申し込みではなくても6ヶ月以内なら結局ばれてしまうことになります。

ですのでアコムとプロミスを併用したいと考えてるなら6ヶ月以上経過した後に2社目に申し込みを行った方がいいでしょう。

2つ目の注意点は総量規制による借入限度額です。

アコムやプロミスなど消費者金融は総量規制の対象となっており、年収の3分の1までしか貸してはいけないことになっています。

それも1社で3分の1ではなく、すべての消費者金融の合計額が3分の1になるようにです。

仮に年収300万円の方がすでにアコムで70万円を限度額として契約しているとします。

この場合、総量規制により100万円までしか借り入れを行うことができないためプロミスと契約したとしても30万円までしか借り入れることができないのです。

また複数社から100万円超の借り入れをする場合には、本人確認書類に加えて収入証明書(源泉徴収票・給与明細・確定申告書など)の提出が必要になります。

気にならないという方は良いのですが、総量規制に引っ掛かってしまうといろいろ手間がかかるため複数社に申し込みを行う場合はそのあたりのこともしっかりと考えておいた方がいいでしょう。

3つ目の注意点は同時併用することによる借金の倍増です。

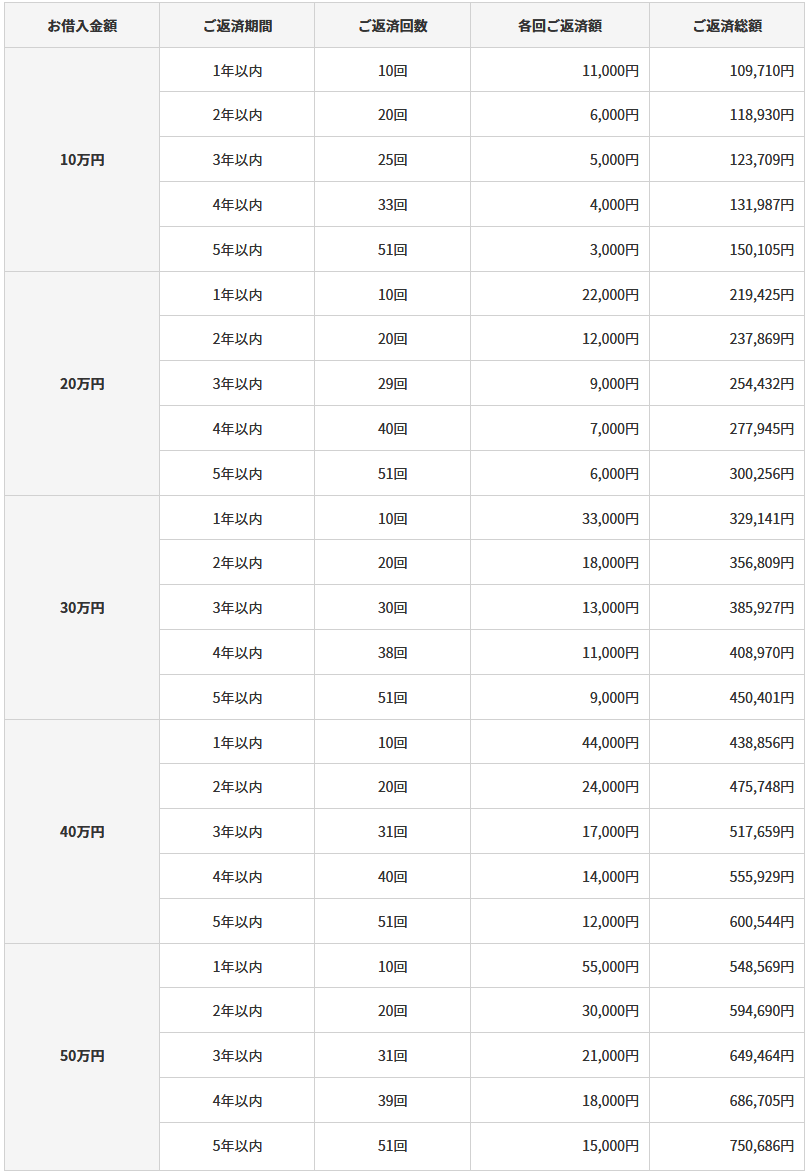

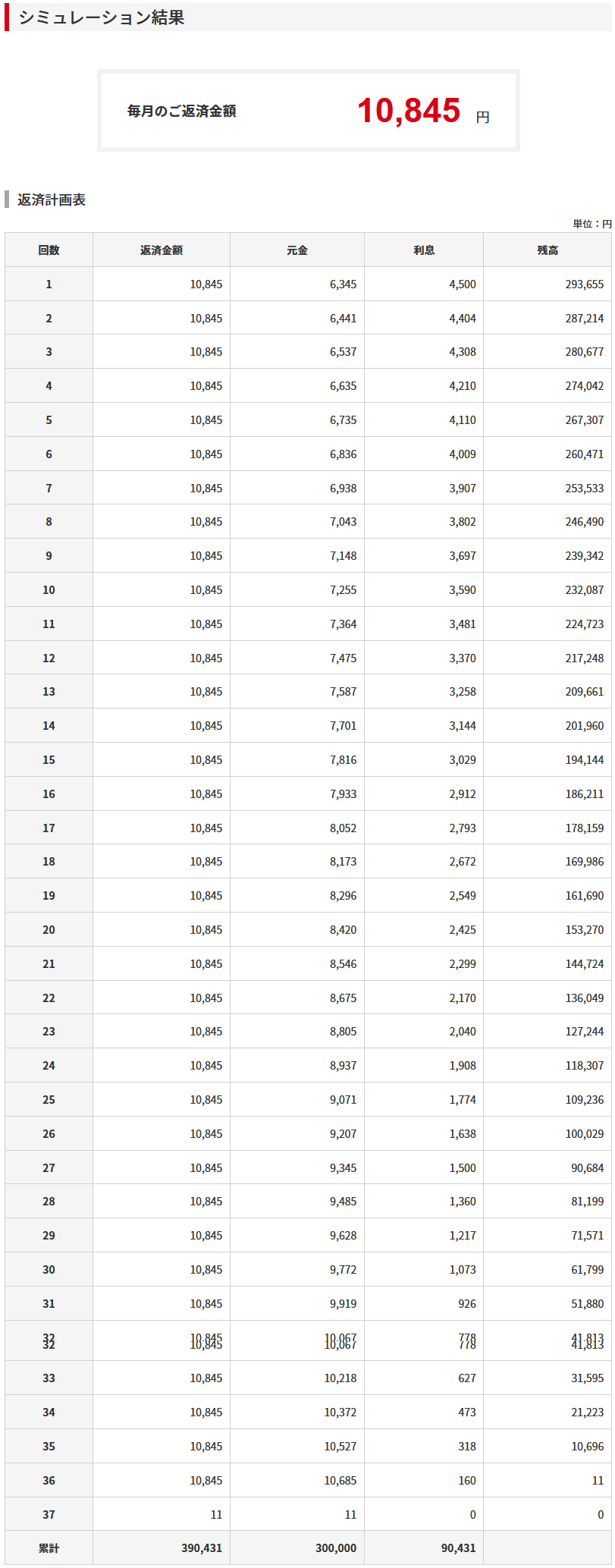

例えばアコムで30万円を借りてそれを36回払いで返済することになると以下のような負担となります。

お金を借りるぐらいなので月々の負担額が少ないとはいっても苦しい負担にはなると思います。

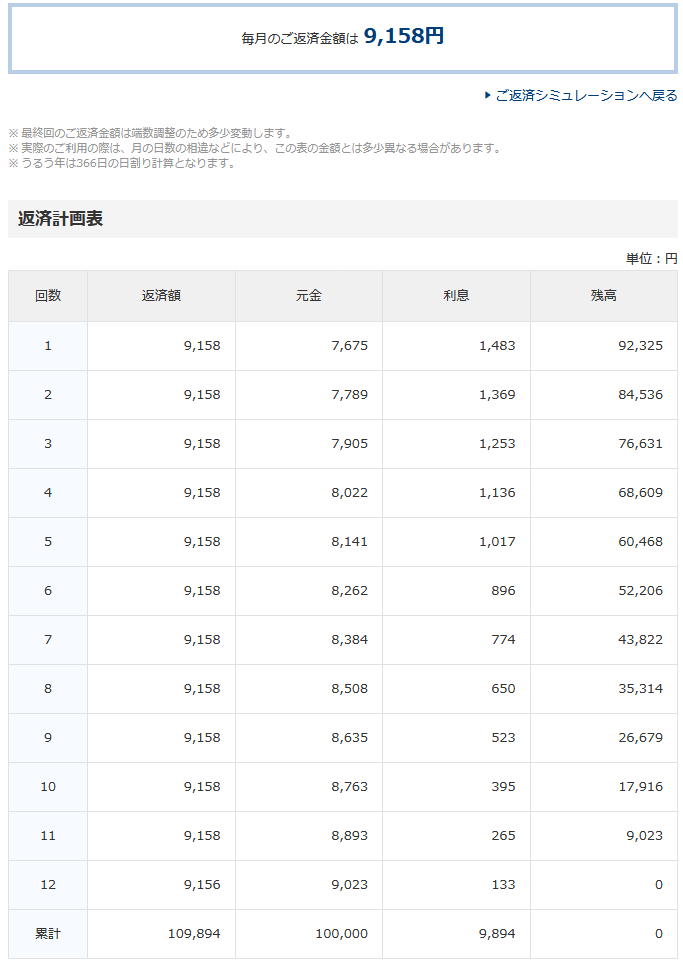

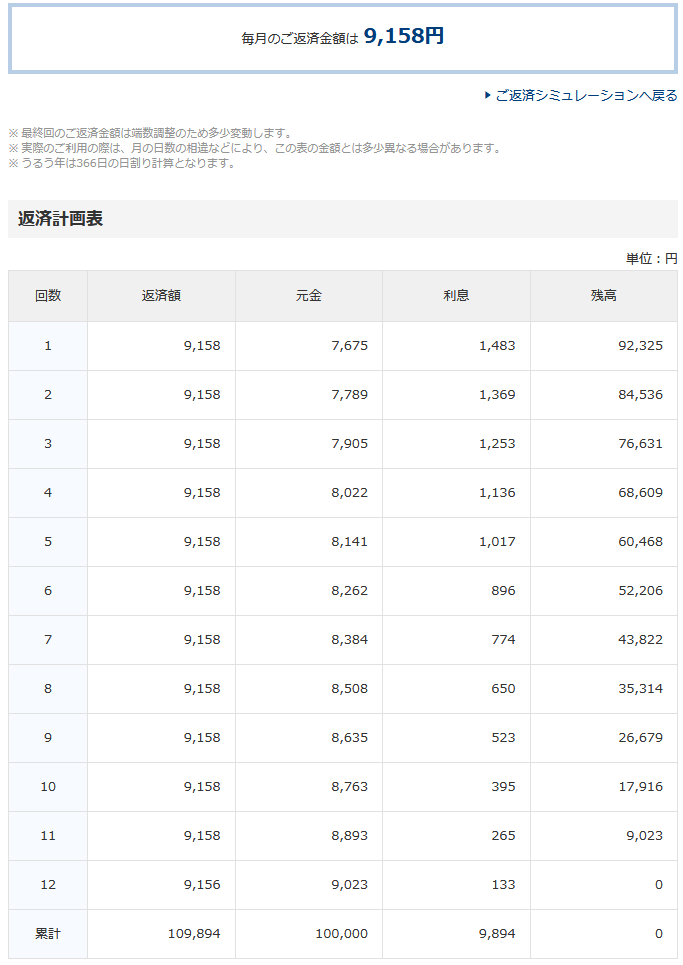

その苦しさを紛らわすために更にプロミスから10万円を12回払いで借り入れたとすると下記のような負担になります。

併用するということはこれらの借金を同時に返済していかなければならなくなるということなので、単純に負担は倍になってしまいます。

また上記の例では40万円を借りていますが、負担金額は合計で50万円となっており、返済回数を増やしていくと更に負担は増えることになります。

このようにアコムとプロミスを同時に併用すると手間やリスクが発生してしまうため、できれば1社での借り入れだけにとどめておくことをおすすめします。

もし複数社を併用するのなら確実に返済できるようにプランを考えてから借り入れを行ってください。