アコムからお金を借りるリスクについてお伝えしていきたいと思います。

アコムは数ある消費者金融の中でも飛びぬけて知名度の高い業者で、他社に比べて審査が甘いと言われています。

最短30分の審査で即日融資できることを売りにしており、実際に30分の簡単審査で50万円を借りることができたという方も少なくありません。

このように非常に手軽に利用できるアコムですが、利用する場合は当然リスクも発生します。

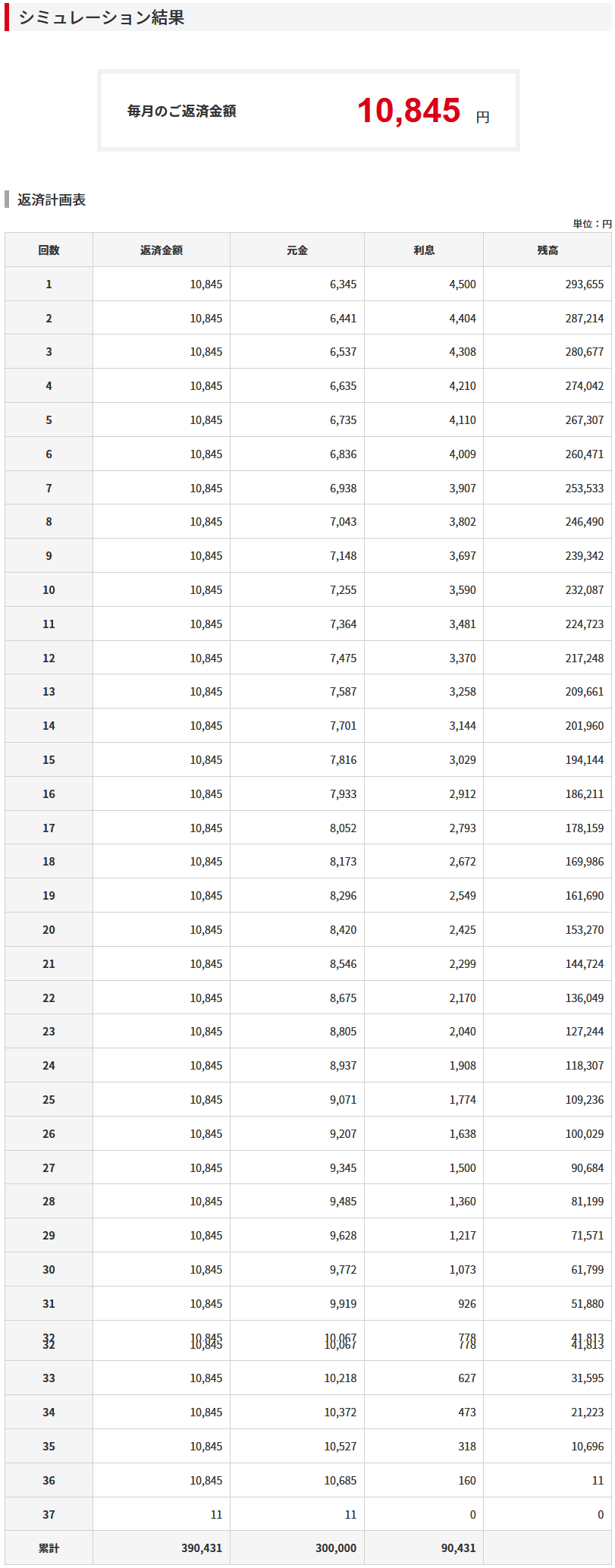

例えば始めて契約した方が30万円の借り入れを行ったとして、それを36回で返済したとすると以下がその返済シミュレーションになります。

これを見てもわかるように3年間で総額39万円を返済する必要があり、約9万円もの利息が発生しています。

アコムからお金を借りるほど困っている方にとって月々10800円を3年間も返済し続けるというのは正直厳しい面もあると思います。

更にこの借入とは別に他社を利用してしまった場合はこの返済額に更に上乗せされてしまうことになるのです。

アコムのお手軽審査が数多くの債務者を生み出し、任意整理や自己破産を行う方が大勢いるのも否定できない事実なのです。

つまり何が言いたいかというとアコムは非常に便利な半面それに伴ったリスクがあるため、計画的に利用しないと破滅する可能性があるということです。

もちろん計画的に利用しアコムには本当に助けられたという方も大勢いるので、これからアコムと契約しようと思っている方はこれらのことをしっかりと理解したうえで契約するようにしてください。