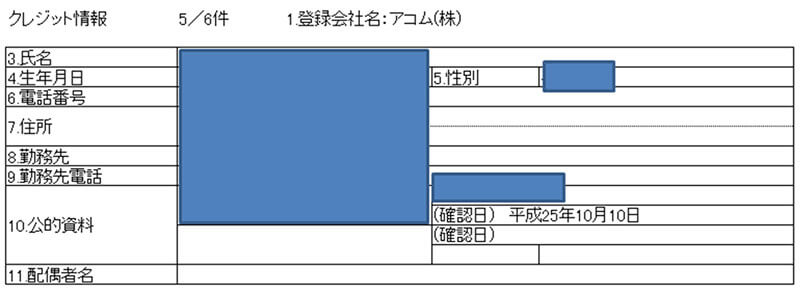

アコムのACマスターカードはETCでも利用可能なのか気になっている方は多いようです。

結論から言うとACマスターカードにETCの機能をつけることはできません。

アコムのACマスターカードは消費者金融のカードとしては珍しくクレジット機能が付いており、ショッピングなどにも利用することができるようになっています。

クレジットの利用限度額は最高300万円となっており、手数料率/実質年率は10.0%~14.6%と定められています。

年会費無料で即日発行も可能なため非常に使い勝手はいいのですが、クレジットカードとはいってもやはりカードローンという意味合いの方が強くなっています。

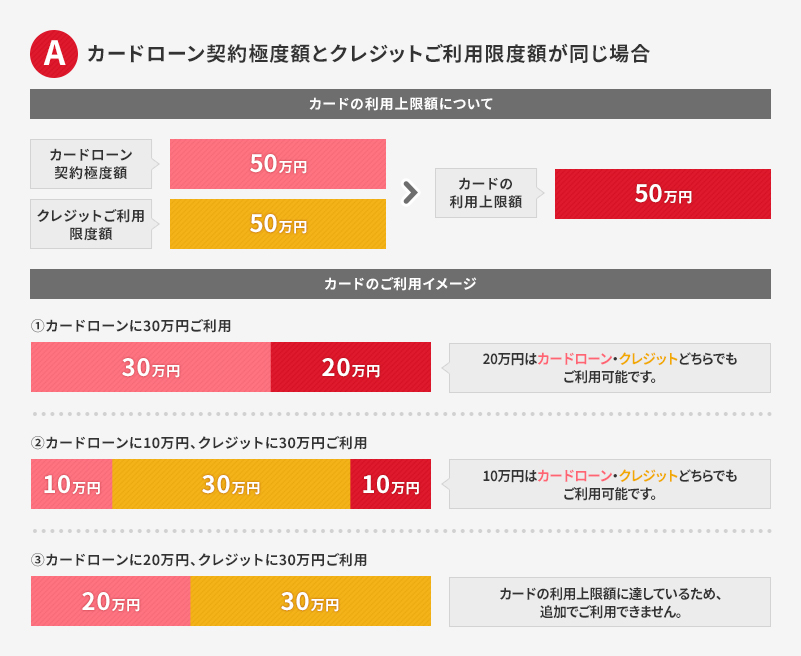

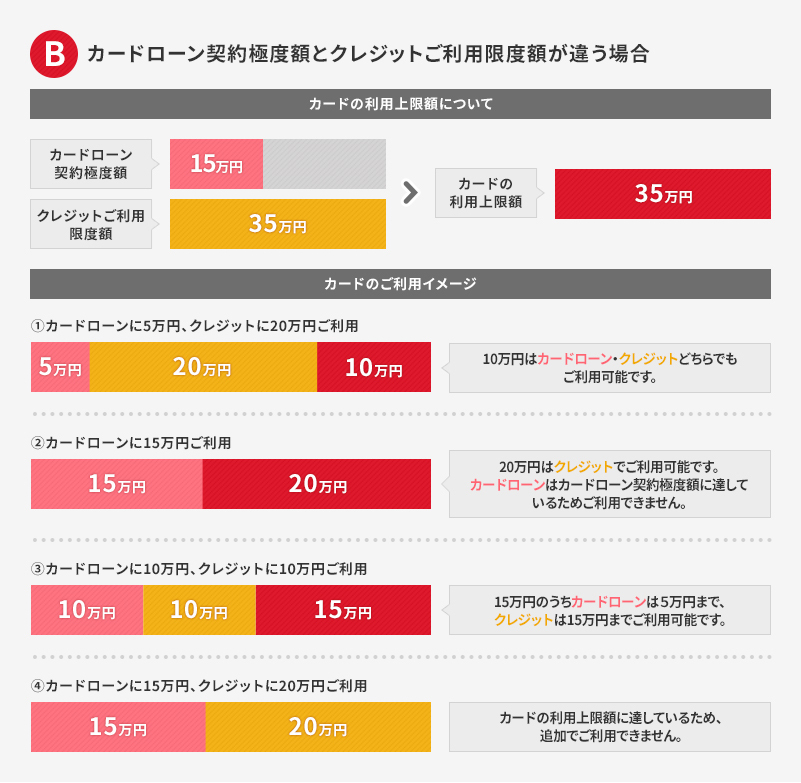

ACマスターカード(カードローン付き)のカード利用上限は、「カードローン契約極度額」または「クレジットご利用限度額」のどちらか高いほうの金額になっています。

少し話がそれてしまいましたが、結局のところACマスターカードではETC機能をつけることはできません。

審査に通りやすいアコムが最後の砦だったという方もいると思いますが、ETCをつけることはできないので別のクレジットカードでつけれるように待つか、潔くあきらめてください。

どうしてもETCカードが必要だという方はETCパーソナルカードを作るという手段も残されていますが、このカードはあまりメリットがないのでおすすめはしません。

1年から2年もすればブラックリストから外れることもありますし、今よりも状況は好転している方もいると思いますのでそうなったら改めてETCカードを作るといいでしょう。