アコムで30万円借り入れした場合の利息と返済回数についてお伝えしていきたいと思います。

アコムでは借入限度額によって金利が変動するようになっており、100万円未満の場合は基本的には15%~18%が適用されるようになっています。

30万円の借り入れを行ってる方は限度額が100万円未満の方がほとんどだと思いますので、ここでは最高金利である18%で利息と返済回数について調べていきたいと思います。

今回は1万5000円から3万円の間を5000円刻みでどのくらい利息が変化するのか調べています。

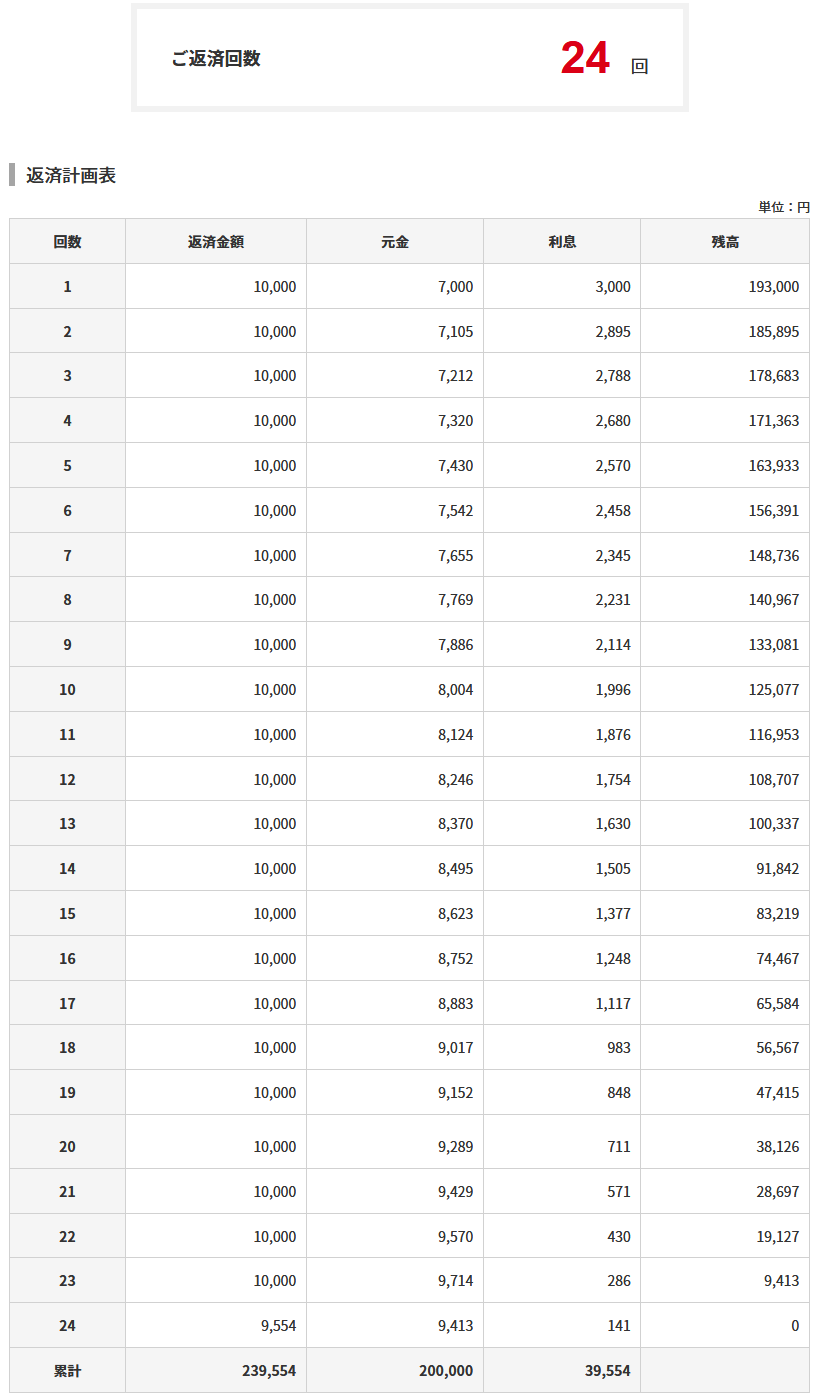

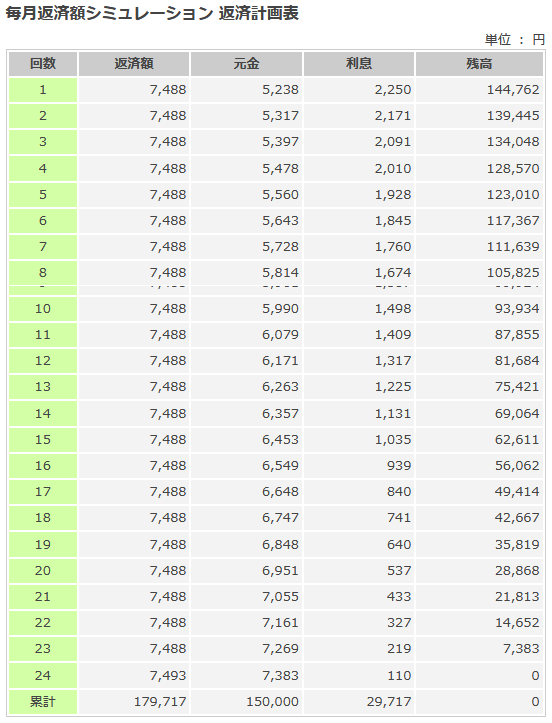

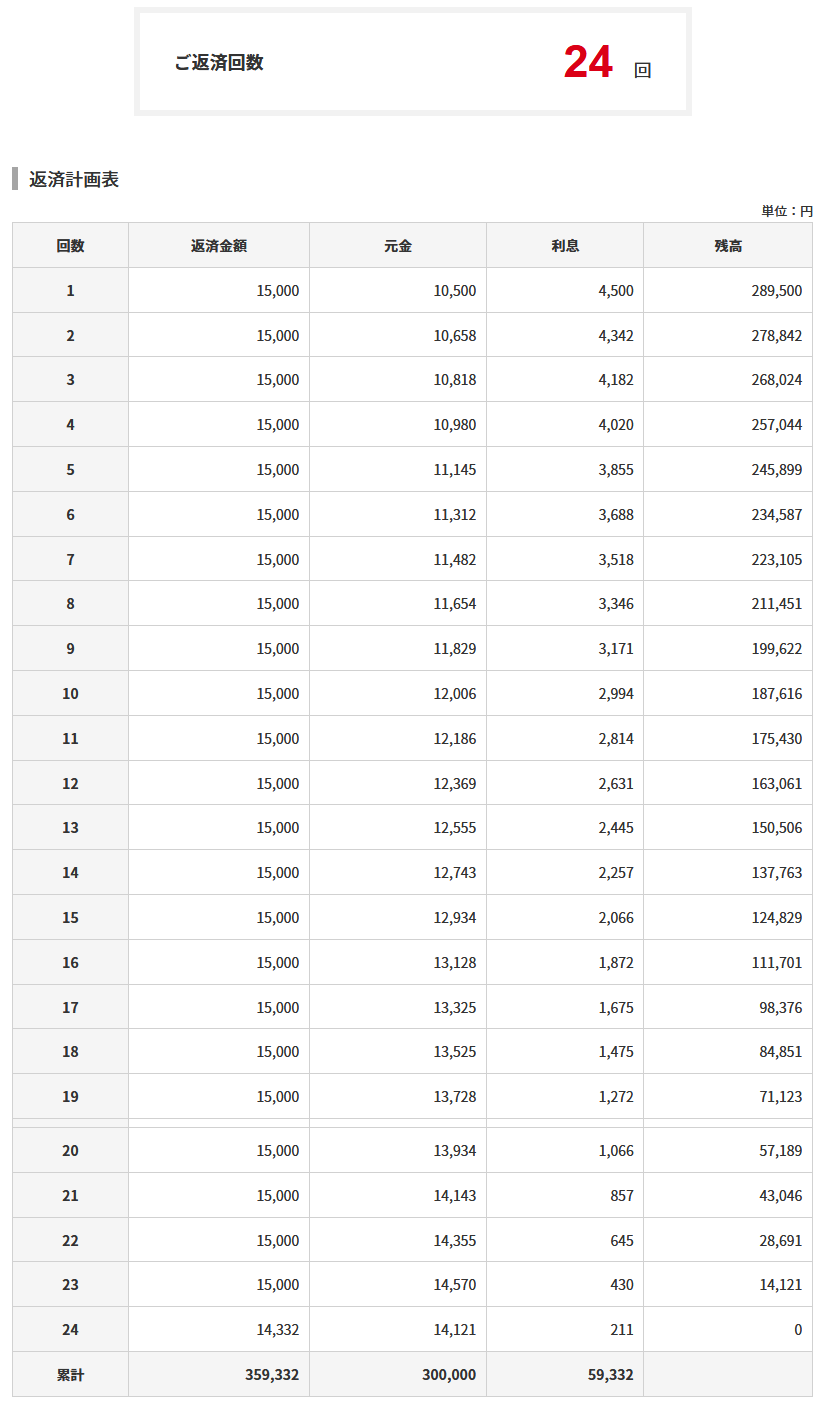

1万5000円ずつ返済した場合

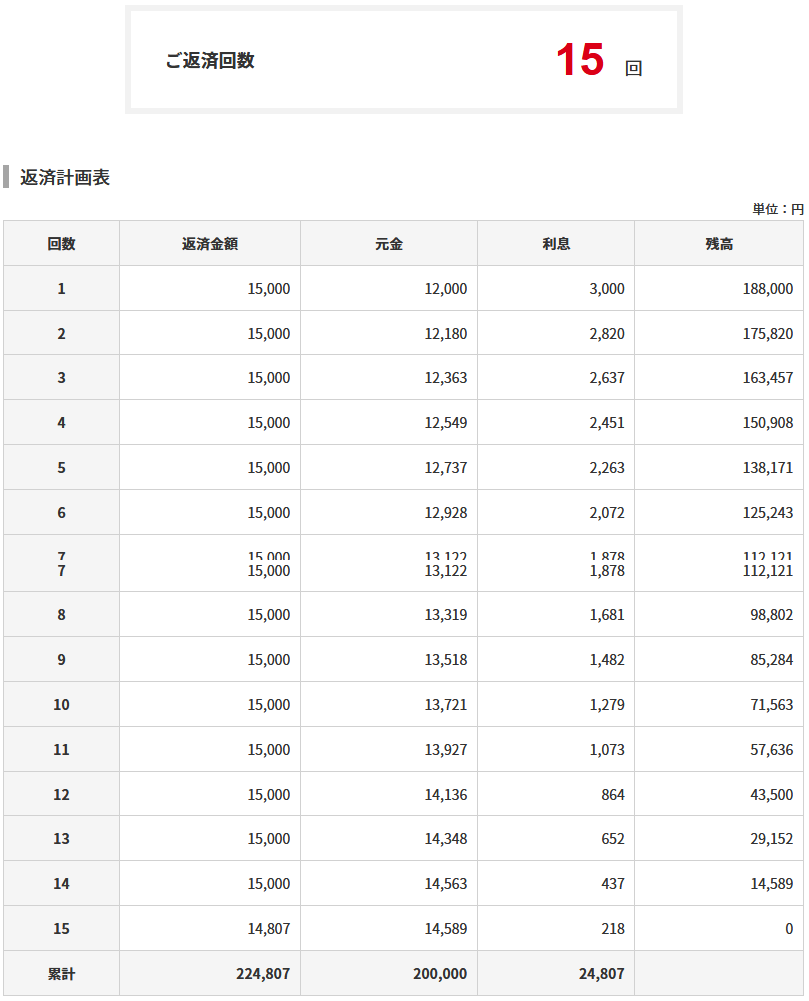

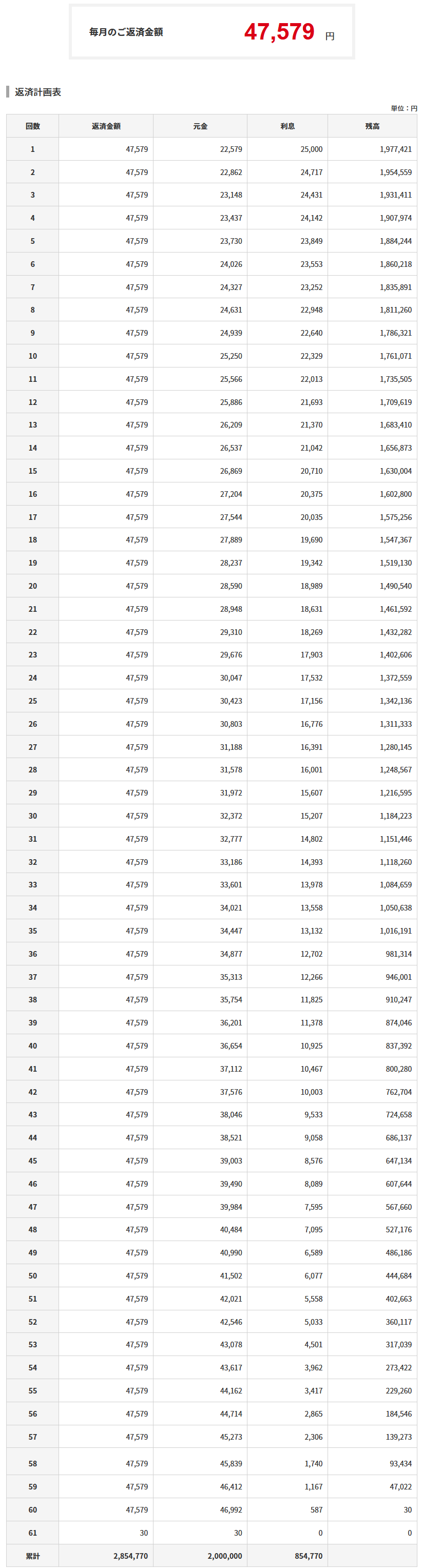

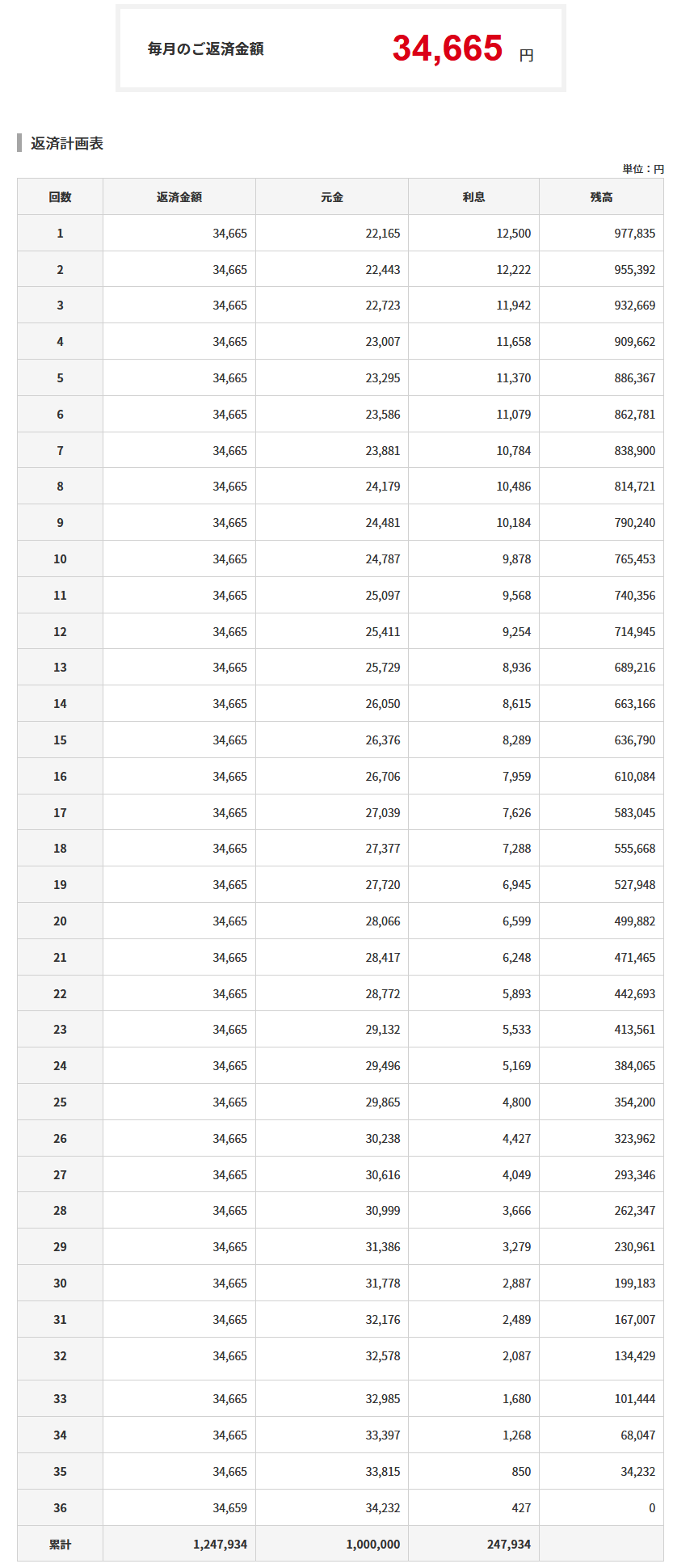

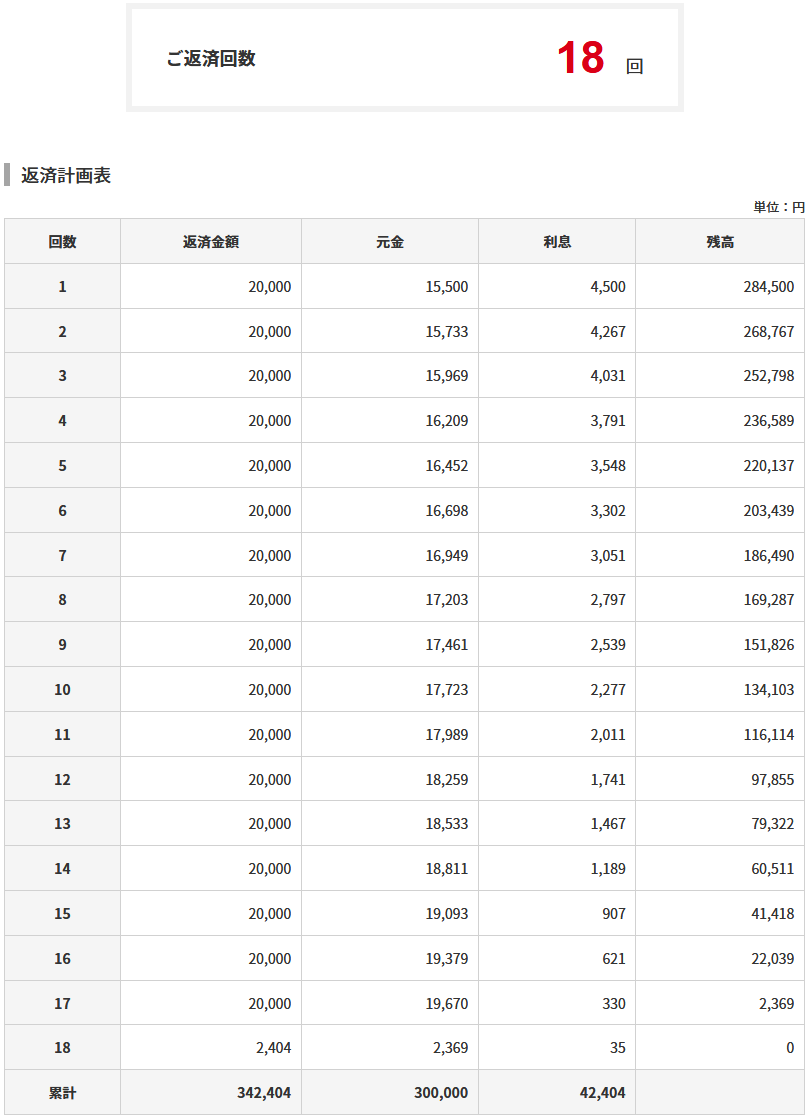

2万円ずつ返済した場合

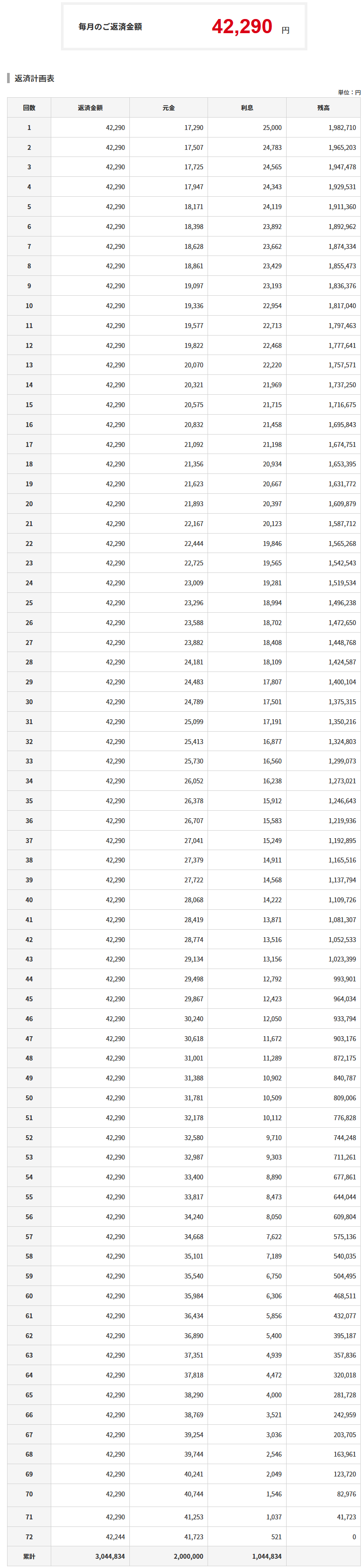

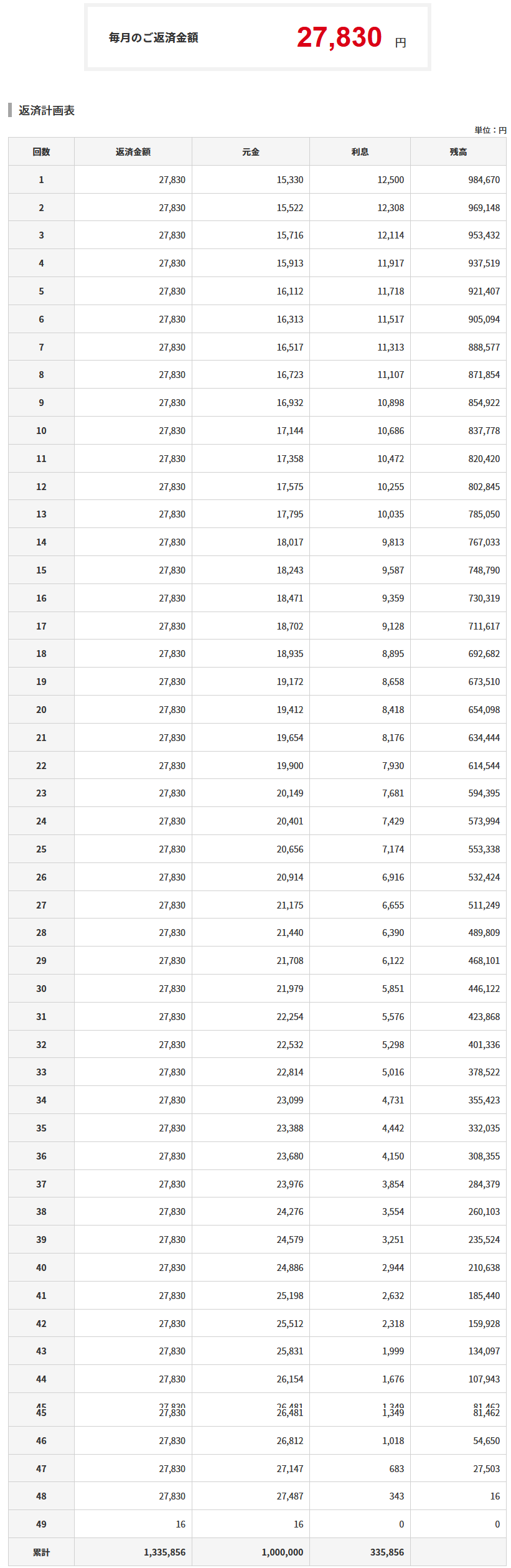

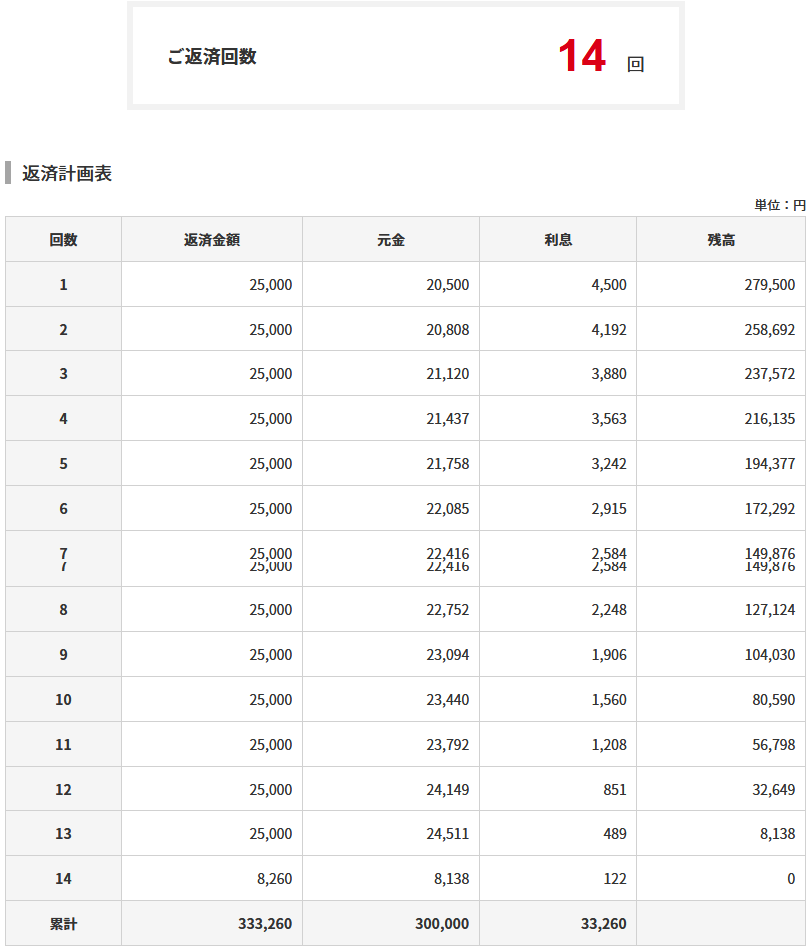

2万5000円ずつ返済した場合

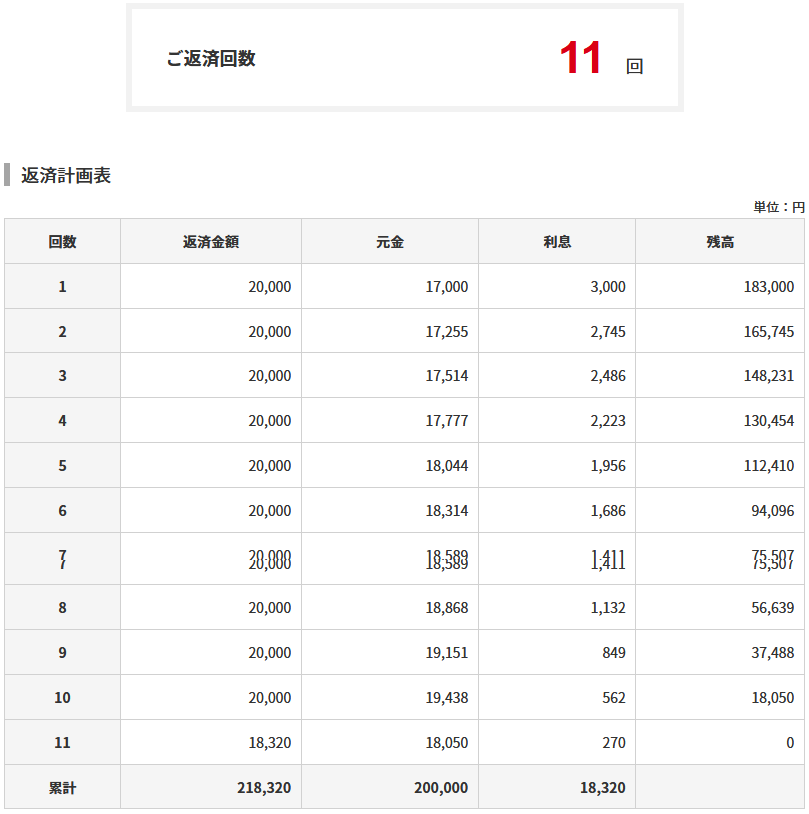

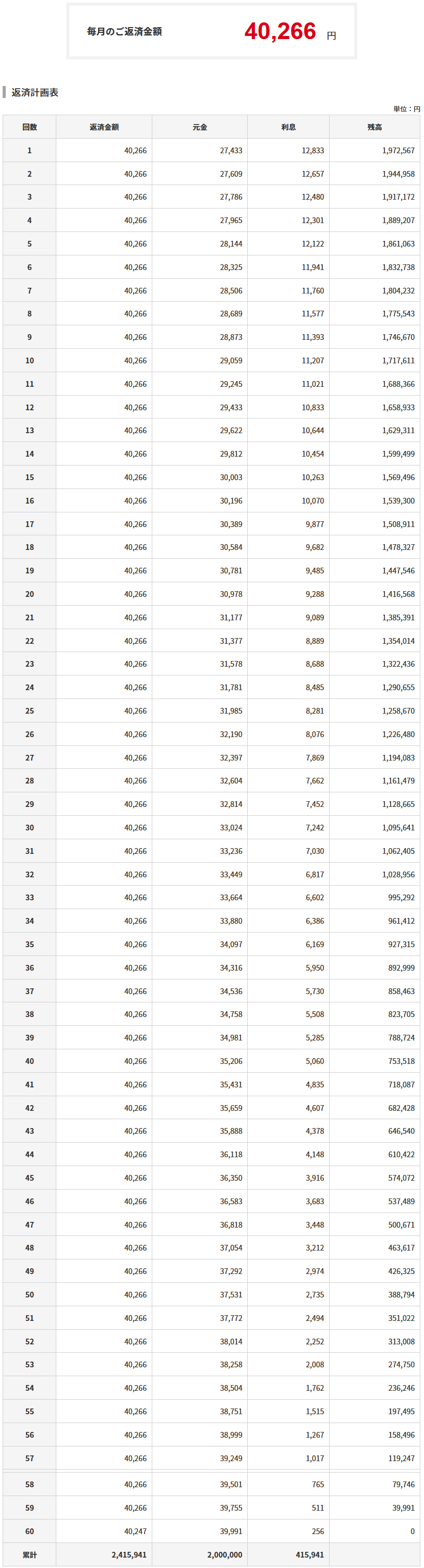

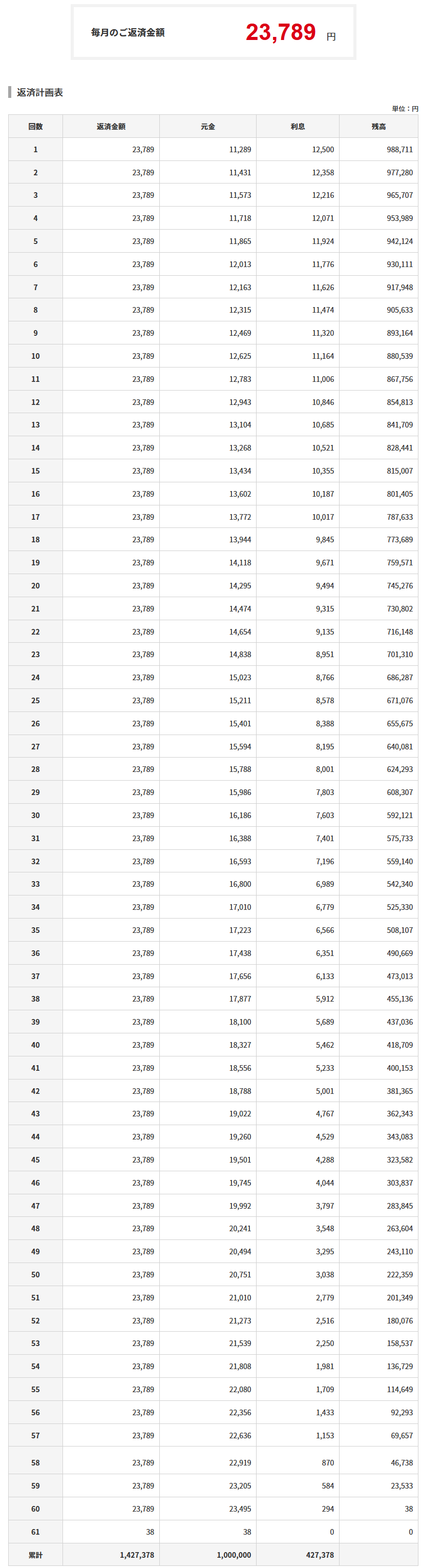

3万円ずつ返済した場合

30万円の借り入れを行った場合、最低返済金額は1万2600円となるので、1万5000円の返済は限りなくその金額に近くなっていますね。

そのため返済回数も24回と多くなっており、利息も約6万円と30万円の借り入れにしては高額になっています。

返済金額を5000円のあげると返済回数は18回となり、利息も約4万2000円まで減らせています。

更に5000円を上乗せすると返済回数は14回となり、利息が約3万3000円まで安くなっています。

更に5000円上乗せし月々3万円返済していくと返済回数は11回となり、利息も約2万7000円まで減らせています。

月々1万5000円の返済では利息がかなり高額になってしまうためあまりおすすめはできません。

そこから返済金額を5000円上げて月々2万円返済するだけで利息は約1万8000円も安くなっているので、最低でも2万円以上は返済に充てた方がいいでしょう。

もちろんそれ以上を返済していくことで利息は確実に少なくなっていきますので、借金をしてしまったのならだらだらと長引かせずに、短い期間できっちり返済していくことをおすすめします。

間違っても完済する前に次の借り入れを行うという愚行をしないようにしてくださいね。