アコムとLIFEカードの違いを比較していきたいと思います。

Lifeカードは消費者金融のアイフルの子会社であるライフカードが発行するクレジットカードになります。

カードローンの意味合いが強いアコムのACマスターカードと比較すると普通のクレジットカードとして利用しやすいと思います。

LifeカードはACマスターカードと同じで年会費無料で利用することができますが、こちらは利用するたびにポイントがたまる仕組みとなっています。

MasterCardしかないアコムに比べてLifeカードではVISAとJCBも選択することができるため利便性が高いです。

Lifeカードのカード総利用枠は10万円~200万円となっており、そのうちショッピング利用可能枠が10万円~200万円、キャッシング利用可能枠が0万円~200万円となっています。

もちろん加入するには審査が必要で、その審査に応じて利用限度額が決定されるようになっています。

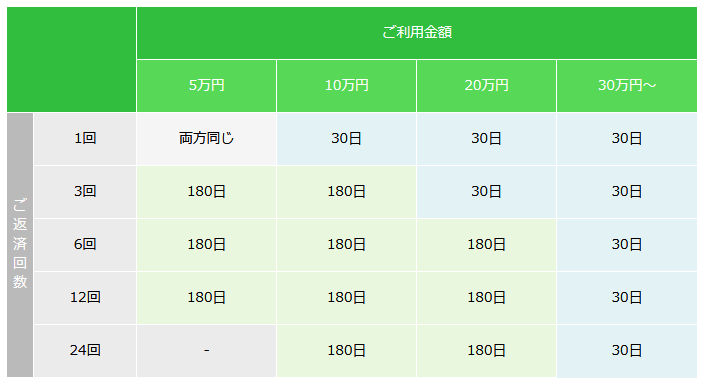

支払い方法に関しては翌月一括返済方式とリボ払いから選択することができるようになっており、リボ払いの場合は利用金額に応じて毎月の返済金額が決定されるようになっています。

例えば20万円以下なら毎月1万円の返済となります。

申し込み資格は高校生を除く18歳以上で、未成年の大学生でも申し込めるようになっています。

アコムでは20歳以上にならないと申し込めないため未成年の方はLifeカードを利用した方がいいですね。

Lifeカードの一般的なクレジットカードの金利は18.0%に設定されており、学生専用カードは15.0%となっています。

つまり大学生の間に利用するならアコムのACマスターカードよりもLifeカードの方が条件がいいということになりますね。

ただしアコムに比べてLifeカードは審査が厳しい傾向にあるようで、アコムでは審査に通過する方でもLifeカードでは審査に落ちることも珍しくないようです。

またLifeカードでは金利が一定になっているのに対して、アコムでは利用実績に応じて金利が変動するようになっているので、長く使うつもりならアコムを利用した方が将来的な負担は少なくなるかもしれません。

更にLifeカードでは200万円が限度だったのに対してアコムでは800万円が限度額となっているため、200万円以上の借り入れを行うつもり(最低でも年収600万円以上必要)ならアコムを利用した方がいいでしょう。

情報をまとめると「ポイントを貯めたい」「学生で利用したい」「MasterCard以外を利用したい」と思っているならLifeカード、「審査が甘い方に加入したい」「自分のペースで返済したい」「金利を下げたい」と思っているならアコムに加入するといいと思います。

ただし先ほども言ったように審査に通りやすいのは断然アコムなので、審査が不安だという方はアコムを利用することをおすすめします。