アコムで自己破産経験がある方が審査に通過する方法についてお伝えしていきたいと思います。

アコムなどの消費者金融を利用した記録は日本信用情報機構(JICC)、割賦販売法・貸金業法指定信用情報機関(CIC)、全国銀行協会(KSC)などに保管されることになっています。

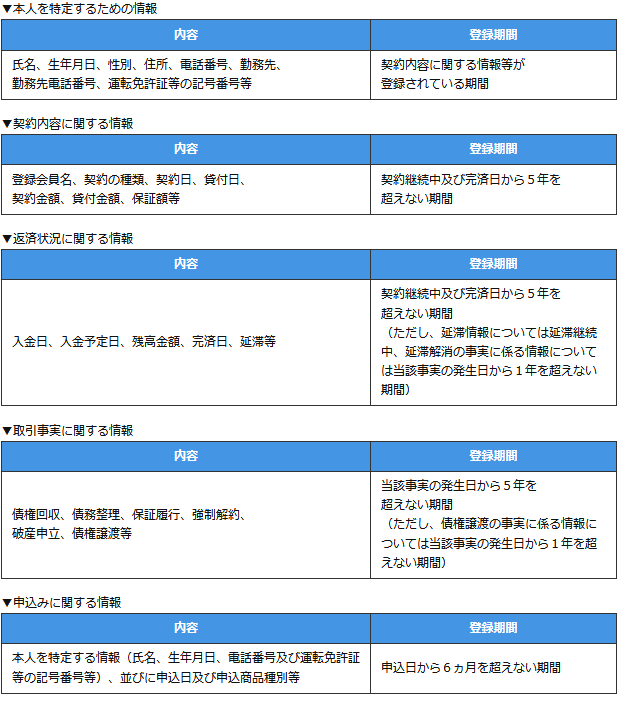

情報の種類や期間によって保存期間が異なっており、延滞や債務整理などの情報はいわゆるブラックリストとして扱われることになっています。

これらの機関の内、アコムなどの消費者金融はJICCとCICの情報を元に審査を行っていると言われています。

例えばJICCでの各情報の保存期間は以下のようになっています。

自己破産の記録に関してはJICCとCICでは5年間、KSCでは10年間保存されると言われています。

つまりアコムと契約する場合で自己破産の経験がある方はその手続きが終了してから5年間は審査に通るのが難しいということになります。

逆にいえば自己破産をしていても5年経過している場合はアコムの審査には影響を与えないということになります。

ただしアコムの借り入れを行っていて自己破産したことがある場合は5年経過していても審査に通らないことがある可能性もあるので覚えておきましょう。

自分の情報がどのようになっているのか気になる方はJICCやCICの情報を取り寄せてみる(有料)のもいいかもしれませんね。

自己破産を経験したことがある方はやむにやまれずという方も多いと思いますが、5年待てば消費者金融の審査に影響を与えることはなくなるので、現時点で5年経過していない場合は気長に待ってみてください。

余談ですが、KSCの情報の保存期間は10年となっているため自己破産を経験したことがある方でも10年たてばローンなどの審査に影響を与えなくなります。

ただし10年経過する前に生計をたてなおししっかりとした生活基盤を作れている方はローンを組むことができることもあるようなので、まずは相談してみるといいと思いますよ。